Коды доходов по НДФЛ для справки 2-НДФЛ

Содержание

В 2016 году произошли определенные изменения в кодировании доходной части по НДФЛ. Предприятиям и предпринимателям, заполняющим справки работникам, необходимо внимательно изучить новые правила, чтобы не ошибаться.

Разберем, как расшифровывается тот или иной код дохода в справке 2-НДФЛ, что в перечне добавилось, как использовать данную информацию в 2017 году.

Законодательные основания

Приказом № ММВ-11-633, подписанным 22.11.2016, Федеральная налоговая служба (ФНС) внесла поправки в список шифров, используемых для обозначения налогооблагаемых поступлений физлиц. Действуют указанные нововведения с 26 декабря означенного года, следовательно, актуальны в 2017.

Изменения затронули такие виды поступлений граждан:

- увеличилось количество вычетов для родителей несовершеннолетних, в том числе:

- введена различная кодировка для родных и приемных мам и пап;

- в отдельную группу выделены премиальные начисления, выплачиваемые из прибыли предприятия;

- некоторые позиции исключены из перечня.

Основной приказ, регламентирующий описываемые шифры, был подписан 10 сентября 2015 года и имеет номер ММВ-7-11/387. В него и внесены изменения, на которые обязательно следует ориентироваться при заполнении справок.

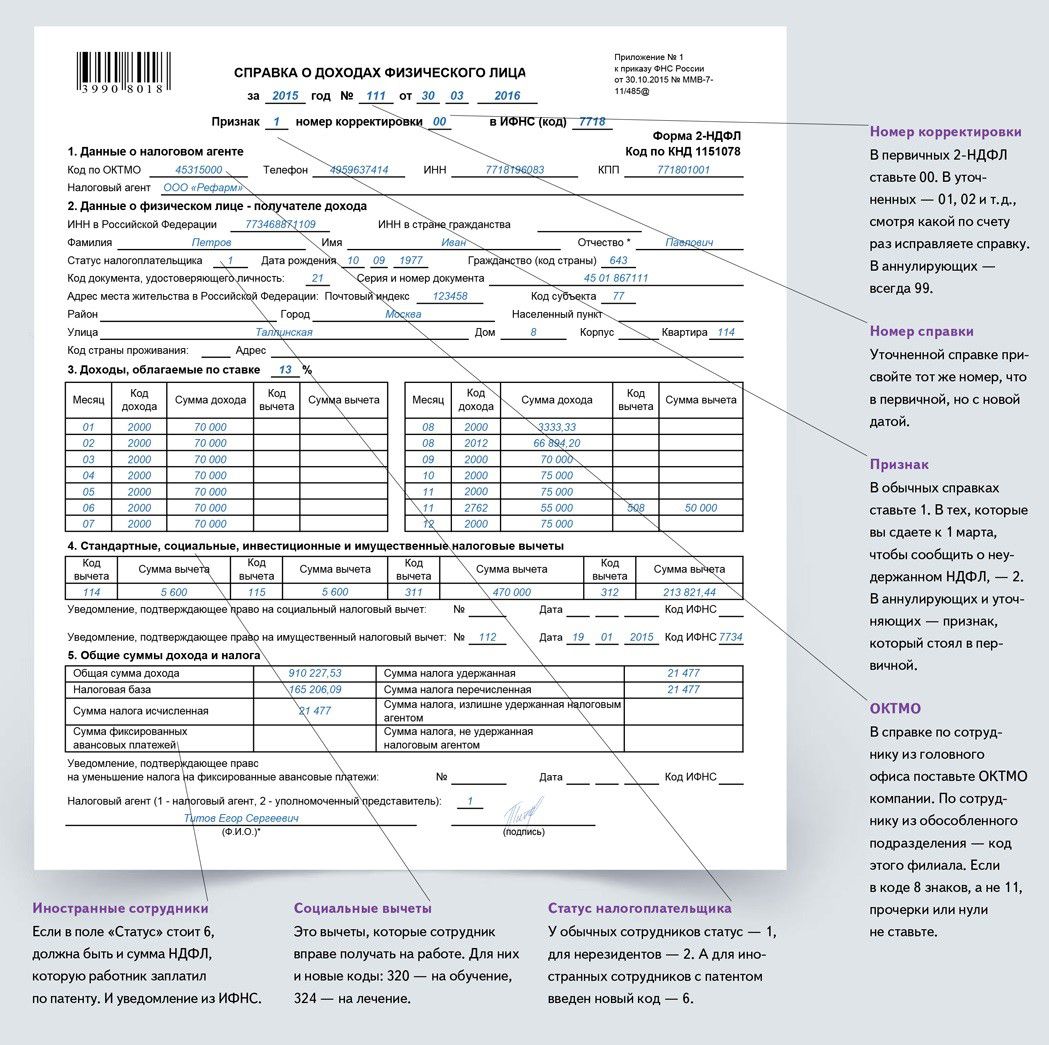

Образец справки о доходах

Внесенные уточнения

Согласно новому приказу некоторые позиции практически не изменились. Их расшифровка просто уточнена. К таковым относятся коды:

- 1532;

- 1533;

- 1535;

- 2641.

Все они описывают поступления от операций с финансовыми инструментами. В приказе описание их уточнило термином «производные», что не повлияло на смысловую часть.

Небольшие непринципиальные изменения произошли в описании шифра 3010. Он касается сумм выигрышей.

Исключенные коды

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

- 1543 — поступления от операций на индивидуальном инвестиционном счете;

- 2791 — часть заработка работников, выданная сельскохозяйственной продукцией.

Внимание: в 2017 году не нужно использовать коды:

- 1543;

- 2791.

Нововведения

В перечне появились новые шифры. Они приведены в таблице:

| Код | Описание |

| 1544 | Прибыль от операций с ценными бумагами (ЦБ) на соответствующем рынке, учтенными на персональном инвестиционном счете |

| 1545 | То же для доходов от не обращающихся ЦБ |

| 1546 | Прибыли от использования производных финансовых инструментов к ЦБ |

| 1547 | То же для инвестиций, которые не выходили на рынок |

| 1548 | Прибыли от инвестиций, не основывающихся на ЦБ |

| 1549 | То же для прибылей, полученных от фининструментов, не попавших на рынок |

| 1551 | Поступления, являющиеся процентами по погашению кредитов |

| 1552 | Тот же вид поступлений по займам РЕПО |

| 1553 | Доход по коротким позициям РЕПО |

| 1554 | Прибыли от обмена ЦБ |

Важно: премии разделены на две позиции с учетом источника их финансирования:

- 2003 — из прибыли предприятия, целевых поступлений;

- 2002 — из других законных источников.

Полный перечень кодов на 2017 год

Перечень для удобства использования составлен в разрезе видов поступлений на счета физических лиц. Он включает все возможные доходы, начисляемые гражданам в рамках действующего законодательства. Приведем те из них, которые не упомянуты выше:

| Шифр | Описание |

| 1010 | Начисления дивидендных сумм |

| 1011 | Проценты, кроме:

|

| 1011 | Долговые обязательства и проценты от них, исключая перечисленные в предыдущем пункте |

| 1110 | Доход от облигаций, приобретенных до 01.01.2007 |

| 1120 | Прибыли от управления ипотечными вкладами, сделанными до 01.01.2007 |

| 1200 | Денежная страховка |

| 1201 | Финансирование санаторного оздоровления (путевки) |

| 1202 | Разница между страховыми начислениями и взносами (кроме пенсионных) |

| 1203 | Поступления от страхования собственности |

| 1211 | Страховые взносы, выплачиваемые за тружеников работодателями |

| 1212 | Компенсация при разрыве трудового договора |

| 1213 | Суммы, не подпадающие под налоговый вычет в порядке статьи 219 НК |

| 1215 | Поступления, полученные из-за расторжения соглашения о негосударственном пенсионном страховании |

| 1219 | Сумма, обеспеченная вычетом в соответствии с пп. 4 п. 1 ст. 219 в отношении обычного пенсионного страхования |

| 1220 | То же при расторжении контракта на негосударственную страховку |

| 1240 | Негосударственные пенсии |

| 1300 | Авторские гонорары и иное |

| 1301 | Перепродажа авторских прав |

| 1400 | Аренда имущества |

| 1530 | От ценных бумаг, вращающихся на рынке |

| 1531 | По операциям с ЦБ вне рынка |

| 1536 | Поступления от ЦБ |

| 1537 | Проценты по займам РЕПО |

| 1538 | По иным займам |

| 1539 | По коротким позициям РЕПО |

| 1540 | От взносов, сделанных в уставной капитал предприятия |

| 1541 | От обмена ЦБ (РЕПО) |

| 1542 | Компенсация уставного капитала после выхода из ООО |

| 1550 | От участия в долевом строительстве |

| 2001 | Вознаграждение членам правления ООО |

| 2010 | Начисления по гражданским договорам |

| 2012 | Отпускные |

| Авторские поступления за: | |

| 2201 | литературное творчество |

| 2202 | художественно-графическое творчество |

| 2203 | произведения скульптуры |

| 2204 | аудио и видеозаписи |

| 2205 | музыкальные произведения |

| 2206 | подготовку произведений к публикации |

| 2207 | воспроизведение творческих произведений |

| 2208 | научную работу |

| 2209 | изобретения |

| 2210 | Начисление правопреемникам права автора |

| 2300 | Пособие безработному |

| 2400 | Арендная плата за транспорт, трубопроводы, линии электропередач |

| 2510 | Оплата имущественных прав |

| 2520 | Поступления и начисления, выданные в натуральным продуктом |

| 2530 | Натуральная оплата труда |

| 2610 | Экономия использования заемных средств |

| 2630 | Доход от реализации товаров взаимозависимой организации |

| 2640 | Выгода от покупки ЦБ |

| 2641 | От приобретения производственных инструментов |

| 2710 | Матпомощь |

| 2720 | Подарки |

| 2730 | Призы и денежные вознаграждения |

| 2740 | Призы от рекламных кампаний |

| 2750 | Призы, полученные за участие в конкурсах |

| 2760 | Матпомощь от работодателя |

| 2761 | Помощь инвалидам от специализированных организаций |

| 2762 | Помощь при рождении (усыновлении) ребенка |

| 2770 | Компенсация стоимости медикаментов |

| 2780 | Возмещение затрат на приобретение лекарств, не учтенных в статье 217 НК |

| 2790 | Подарки льготным категориям граждан:

|

| 2800 | Дисконт от векселей |

| 2900 | От операций с валютой |

| 3010 | Выигрыши от игры на тотализаторе |

| 3020 | Проценты по банковским вкладам |

| 3022 | Доходы пайщиков, в том числе членов сельскохозяйственных кооперативов |

| 4800 | Иное |

Особые условия

По некоторым позициям существуют лимиты, не облагаемые налогом. Их следует учитывать при заполнении справки. К ним относятся следующие коды:

- 2720 — подарки. Налоги исчисляются с суммы, превышающей 4 тыс. рублей.

- 2760 — материальная помощь. Эта позиция также лимитируется суммой в 4 000 р. Если начисления превышают указанный показатель, то с них взимается налог.

- 2762 — единовременная выплата по рождению (усыновлению) ребенка. Она не должна превышать 50 тыс. р. на одного малыша. Излишки включаются в налогооблагаемую базу.

Что всегда облагается НДФЛ

Существуют доходы, которые невозможно исключить из налогооблагаемой базы. Их коды таковы:

Существуют доходы, которые невозможно исключить из налогооблагаемой базы. Их коды таковы:

- 2000 — заработок;

- 2002 и 2003 — премиальные;

- 2010 — по гражданско-правовым контрактам;

- 2012 — отпускные;

- 2030;

- 2610;

- 2001 — вознаграждение руководителя;

- 1400, 2400 — аренда имущества и транспорта;

- 1010 — дивиденды.

Посмотрите видео о справке 2-НДФЛ

Предыдущая статья: Как правильно заполнить налоговую декларацию по УСН?

Следующая статья: Личная карточка работника Т-2

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603