Как правильно заполнить налоговую декларацию по УСН?

Содержание

Предприниматели, использующие упрощенную систему налогообложения (УСН), избавлены от большого количества отчетности. Тем не менее им приходится подавать декларацию в федеральную налоговую службу (ФНС).

Заполнение декларации (УСН) не является сложным процессом. Следует внимательно ознакомиться с инструкцией, чтобы не пропустить важных позиций в бланке.

Что из себя представляет

Бланк введен в действие приказом ФНС № ММВ-7-399. Фактически он содержится в приложении к указанному документу. Воспользоваться формой можно:

- взяв ее из текста приказа;

- скачать бланк здесь.

Образец декларации. Лист 1.

Образец декларации. Лист 2.

Образец декларации по УСН. Лист 3.

Общие рекомендации

Налоговая служба выработала правила заполнения отчетных форм, которые применимы и к описываемому бланку. Исполнение их обязательно. Следование выработанным рекомендациям позволит избежать:

- разного толкования внесенных сведений;

- отказа инспектора учесть декларацию;

- возникновения спорных вопросов по поводу содержания документа.

Общие правила заполнения формы таковы:

- в каждую клетку вносится только один знак:

- применяются чернила таких цветов:

- черный (приоритетно);

- синий;

- фиолетовый;

- буквы должны быть печатными, заглавными;

- в ячейки, по которым нет данных или они равны 0, ставится прочерк (в бумажном варианте);

- показатели должны иметь рублевый наминал, округленный до одного р. по общим правилам:

- свыше 50 копеек приравнивается к 1 р.

- сумма, не превышающая половины единицы национальной валюты, отбрасывается;

- применяются чернила таких цветов:

- электронная версия заполняется:

- шрифтом Courier New № 16-18;

- допускается отсутствие прочерков в пустых клетках;

- используется односторонняя печать;

- нумерация листов осуществляется в специальной ячейке «стр.» (вверху страницы), в которой проставляется номер по порядку.

Кто и когда подает

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

- организаций, в том числе ООО;

- индивидуальных предпринимателей (ИП).

Сроки и периодичность предоставления определены налоговым законодательством. Декларация должна попасть в отделение ФНС ежегодно до определенной даты, следующей за отчетным периодом:

- ИП предоставляют отчет до 30 апреля;

- организации — до 31 марта.

Внимание: направить форму можно:

- в электронном виде при наличии цифровой подписи;

- письмом;

- лично принести в госорган (или передать через представителя, имеющего доверенность).

Заполнение формы (тонкости и особенности)

Внесение данных не должно вызвать трудностей у делового человека. Приведем перечень специальных рекомендаций, полученных опытным путем. За время введения формы в действие накоплено большое количество практических наблюдений. Они позволят избежать типичных ошибок как начинающим, так и опытным предпринимателям.

Структура документа

Бланк состоит из нескольких частей. Они необходимы предпринимателям, осуществляющим деятельность по системе:

- «доходы» («Д»);

- «доходы минус расходы» («Д-Р»).

Документ состоит из таких частей:

- титула (страницы с персональными данными);

- листов:

- № 1.1;

- № 2.1.1 для «Д»;

- № 2.2 для «Д-Р»;

- № 2.1.2 заполняется если осуществляется начисление и выплата торгового сбора;

- № 3 подают организации и ИП, получающие целевые финансы.

Советы по формированию титульного листа

На первой странице документа обозначено 17 позиций . Все они должны быть заполнены с учетом формы регистрации лица.

На первой странице документа обозначено 17 позиций . Все они должны быть заполнены с учетом формы регистрации лица.

- ИНН и КПП вписывается согласно регистрационным документам:

- КПП указывают только организации;

- ИП обязан проставить прочерки в этой ячейке.

- Следующая позиция «Корректировка» предназначена для определения порядка подачи отчетности:

- 0 — первичная;

- 1, 2, 3 и так далее — порядковый номер исправленных сведений.

- В поле «Налоговый период» следует проставить две цифры:

- 34 означает, что декларируется годовая деятельность;

- 50 — ликвидация юрлица или закрытие ИП;

- 95 — переход на иной режим налогообложения.

- В ячейке «Отчетный год» выставляется год, за который подаются сведения.

- В следующем поле необходимо поставить цифровую колировку налогового органа:

- она берется на официальном сайте ФНС.

- Под словами «По месту нахождения» необходимо проставить такой шифр:

- 120 — для ИП;

- 210 — для организации;

- 215 — правопреемник реорганизованного предприятия.

- Сведения о налогоплательщике:

- ИП обязан вписать полностью Ф И О;

- ООО указывает название из учредительных бумаг.

- Кодировка основной деятельности по ОКВЭД берется из выписки:

- ЕГРИП для ИП;

- ЕГРЮЛ для организаций.

- Ячейки, показывающие процесс реорганизации или ликвидации, предназначены только для ООО:

- 0 означает ликвидацию;

- 1 — преобразование;

- 2 — процесс слияния;

- 3 — деление на несколько предприятий;

- 5 — присоединение к другому ООО;

- 6 — раздел с присоединением;

- ИП ставят прочерки в каждой клетке раздела.

- Десятая позиция описывает состояние компании до реорганизации:

- следует указать ИНН, КПП;

- ИП опять заполняют клетки прочерками.

- Формат внесения сведений о номере телефона не имеет значения.

- В клеточке с количеством страниц вписывается цифра, отвечающая действительности.

- Далее следует указать количество листов приложений (если они имеются).

- Подтверждение достоверности данных осуществляется так:

- ИП или руководитель ООО ставит «1»;

- представитель или доверенное лицо — «2».

- Подтверждение персональных данных:

- ИП должен подписаться в клеточке и внести дату заполнения;

- сведения о руководителе ООО вписываются полностью, подтверждаются:

- его личной подписью;

- печатью;

- датой;

- доверенное лицо также должно вписать все персональные данные полностью.

- Поля 16 — 17 заполняются только в том случае, когда декларация предоставляется доверенным лицом налогоплательщика.

Рекомендации по заполнению формы для УСН «Д»

При такой системе налогообложения необходимо подать декларацию, состоящую из трех страниц. Титул для всех одинаков. При УСН «Д» придется еще вписать сведения в страницы 1.1, 2.1.1 и 2.1.2. Рассмотрим их отдельно:

При такой системе налогообложения необходимо подать декларацию, состоящую из трех страниц. Титул для всех одинаков. При УСН «Д» придется еще вписать сведения в страницы 1.1, 2.1.1 и 2.1.2. Рассмотрим их отдельно:

Заполнение страницы 2.1.1 имеет такие особенности:

- В 102 строке ставится:

- 1 при наличии наемного персонала;

- 2 если зарплата никому не начисляется.

- Позиции 110, 111, 112, 113 предназначены для декларирования доходов с нарастающим итогом.

- В позициях с 120 по 123 показывается применяемая ставка, к примеру, 6%.

- Строки с 130 по 133 предназначены для вписывания сумм налогов:

- Проверяется путем перемножения показателей, внесенных в строки:

- с 120 по 123;

- с 110 по 113 (соответственно).

- Например, показатель по строке 130 проверяется так:

- 110×120.

- Проверяется путем перемножения показателей, внесенных в строки:

- В позициях с 140 по 143 показываются суммы, уменьшающие налог, с нарастающим итогом:

- страховые взносы (за тружеников и предпринимателя);

- больничные;

- взносы по договорам добровольного страхования и иное.

Важно: страницы 2.1.2 заполняется только плательщиками торгового сбора. Для декларирования сумм предназначены позиции:

- с 150 по 153 — начисленные;

- с 160 по 163 — выплаченные.

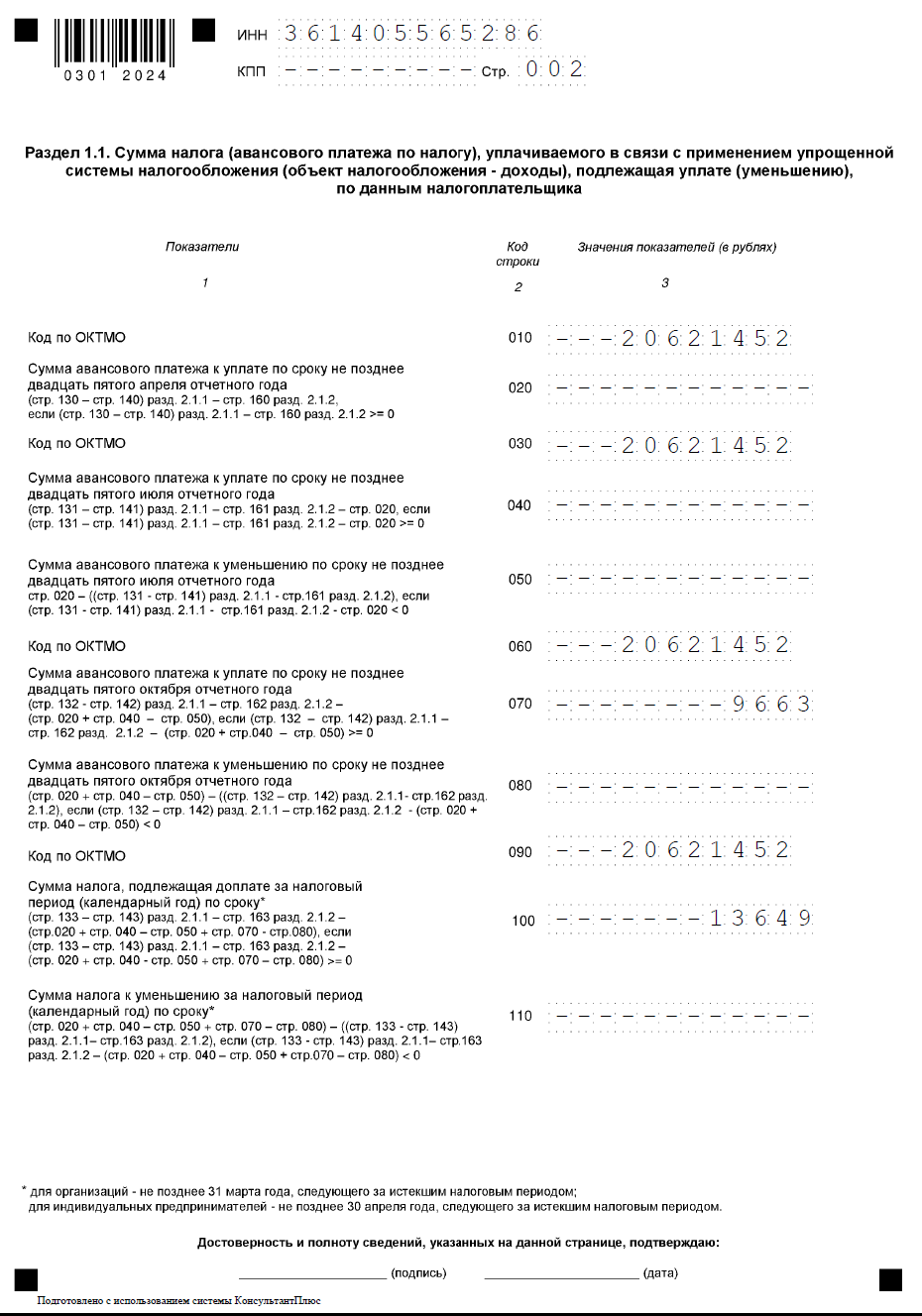

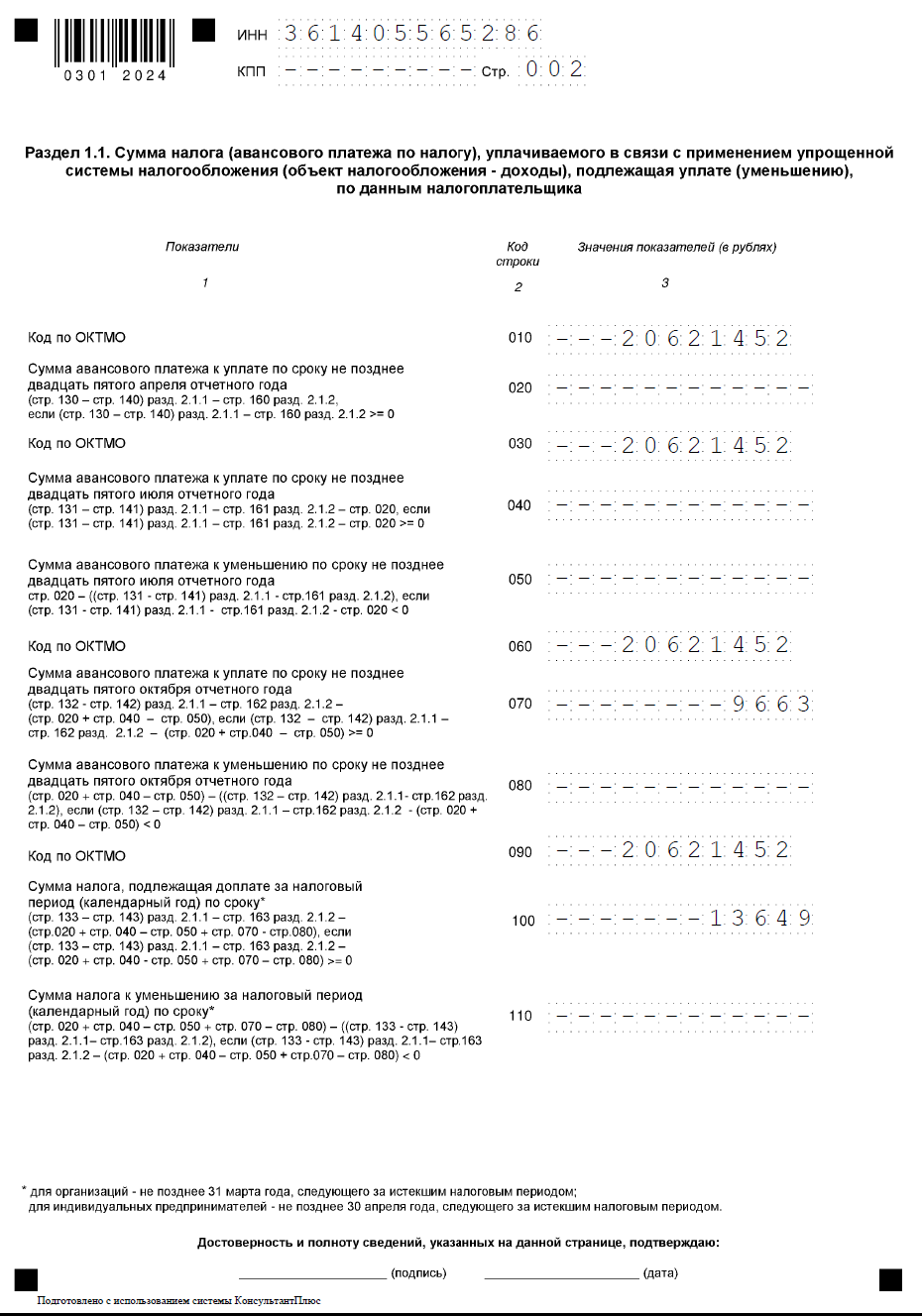

Что вносить в ячейки на станице 1.1 (УСН «Д»)

Данная страница предназначена для корректировки сумм налогов:

Данная страница предназначена для корректировки сумм налогов:

- В 010 вписывается классификатор муниципального образования, найти который можно на сайт ФНС.

- 030, 060, 090 заполняют ИП, сменившие в отчетном периоде место жительства. Все остальные ставят прочерки.

- 020, 040, 070 — суммы авансовых платежей по кварталам. Они проверяются по иным позициям в декларации:

- к примеру, показатель по строке 020 = 130 (р. 2.1.1) — 140 (р. 2.1.1) — 160 (2.1.2).

- В позиции 050, 080 вносится корректировка по платежам:

- 050 по состоянию на 25 июля;

- 070 — на 25 октября.

- В позиции 100 подводится итог платежей за отчетный период.

- Строка 110 предназначена для возврата переплаты по налогам. Формула подсчета показателя такова:

- 110 = (020 + 040 + 050 + 070 — 080) — ((133 — 143) из р. 2.1.1 — 163 р. 2.1.2)

- заполняется, если показатель оказался отрицательным, что говорит о переплате.

Заполнение декларации для УСН «Д-Р»

При использовании такой системы придется вписывать сведения в два листа 1.2 и 2.2. В них имеются строки для отражения как доходов, так и расходов. Кроме того, имеется возможность показать убытки от работы, если таковые имеются. Нюансы для листа 2.2 отражены в таблице:

| Номер позиции | Описание и рекомендации |

| С 210 по 213 | Доходы в разрезе кварталов с нарастанием |

| 220 — 223 | Расходы с нарастанием |

| 230 | Убытки прошлых лет (при отсутствии ставится прочерк) |

| 240 — 243 | Налоговая база за квартал, полугодие, 9 месяцев и год, соответственно |

| 250 — 253 | Убытки текущего периода |

| 260-263 | Налоговая ставка (15%) |

| 270-273 | Авансовые платежи |

| 280 | Минимальный налог за год = 213×1/100 |

Минимум платежей в бюджет вписывается в строку 120. Он сравнивается с данными из позиции 273 (р. 2.2):

- если минимум оказывается больше реального налога, то уплачивается именно такая сумма (указанная в строке 120);

- в ином случае к оплате подлежит позиция 273 (р. 2.2).

Третий лист

Данная форма заполняется при получении целевых средств. Они отражаются в соответствующих графах в разрезе сроков использования:

- 1 — кодировка поступлений;

- 2 — дата прихода денег (по банковским или кассовым документам);

- 3 — стоимость переданного имущества и иных ценностей;

- 4 — сумма, использованная по назначению в отчётном периоде;

- 5 — до какой даты должны использоваться деньги;

- 6 — количество денег, срок применения которых пока не истек, или такового не имеется.

- 7 — нарушение сроков или целей использования денег (указывается сумма).

- «Итого» подсчитывается по каждой графе (3 и 6, 4 и 7) отдельно.

Заполнив все страницы, проверьте сведения дополнительно. Листы не нужно скреплять или сшивать, только пронумеровать.

Посмотрите видео об УСН в 2017 году

Предыдущая статья: Приходно-расходная книга по учету бланков трудовых книжек и вкладышей

Следующая статья: Коды доходов по НДФЛ для справки 2-НДФЛ

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603