Уведомление о переходе на упрощенную систему налогообложения

Содержание

Согласно действующему в нашей стране налоговому законодательству, налогоплательщик, занимающийся коммерцией, вправе самостоятельно избирать применяемую к нему разновидность налогообложения. Но происходит это не автоматически. Необходимо подать заявление о переходе на упрощенную систему налогообложения.

Как реализуется право выбора налогоплательщика

Российский налогоплательщик не ограничен законом в применении к нему той или иной налоговой системы. Это, в частности, касается частных коммерсантов и юрлиц в форме ООО.

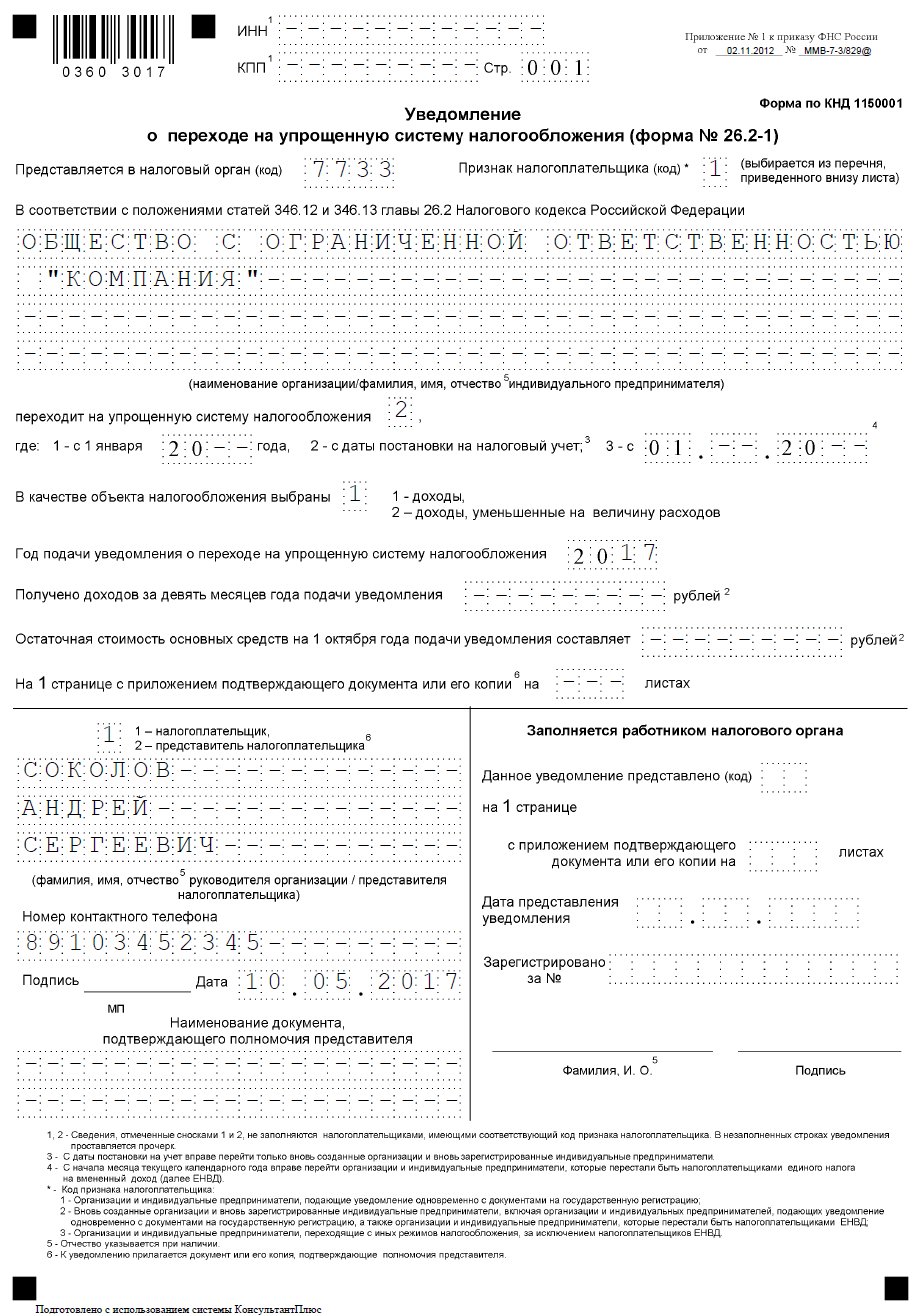

В первую очередь в ФНС направляется уведомление о переходе на УСН формата 26.2-1. Так налогоплательщик оповещает налоговые органы о своем желании перейти на упрощенную систему налогообложения.

Образец уведомления о переходе на УСН

Сроки подачи

Заявление о переходе на УСН подают в ФНС в двух экземплярах (для Москвы — в трех экземплярах), один из которых с пометками о принятии возвращают обратно. Его надо непременно сохранить.

Для вновь регистрируемых ИП или юрлиц уведомление подается:

- сразу же вместе с остальной документацией при ее подаче;

- в пределах 30 суток с момента регистрации ИП или юрлица.

Для функционирующих ИП или юрлица уведомление подают:

- при самостоятельном переходе с другой системы налогообложения — с 1.10. по 31.12. (тогда применяется УСН уже с 1.01 последующего года).

Сообщать о переходе на УСН необходимо в ФНС по месту регистрации ИП.

Как часто можно делать выбор

Менять вид налогообложения можно один раз за год. При этом количество смены применяемых к хозяйствующему субъекту (ИП) налоговых систем законодательно не ограничивается. Иными словами, при желании предприниматель может менять формат налогообложения хоть ежегодно при условии своевременной подачи соответствующего уведомления.

Менять вид налогообложения можно один раз за год. При этом количество смены применяемых к хозяйствующему субъекту (ИП) налоговых систем законодательно не ограничивается. Иными словами, при желании предприниматель может менять формат налогообложения хоть ежегодно при условии своевременной подачи соответствующего уведомления.

Приступать к новому способу сбора налогов можно будет лишь со следующего за подачей уведомления года.

Порядок подачи уведомления

Использование формата 26.2-1 имеет рекомендательный характер, поэтому и по его заполнению нет каких-либо регламентированных требований.

К тому же на веб-ресурсе ФНС указано, что такое уведомление подается в произвольной форме или формате, рекомендованном ФНС России (26.2-1).

То есть гипотетически не возбраняется передать уведомление в произвольной письменной форме. Главное, чтобы из его содержания было ясно, что налогоплательщик избрал конкретную разновидность налогообложения.

Как заполнять бланк в 2017 году

Как и во всех стандартных бланках гособразца, рассматриваемый формат имеет заранее разработанную готовую печатную форму. Все, что требуется от налогоплательщика — внимательно прочитать условия и правильно заполнить.

Никаких особых сложностей оформление бланка не должно вызвать. При появлении вопросов или сомнений всегда можно уточнить спорный момент у сотрудника ФНС, которому будете подавать документы.

Следует знать — в графе — «Признак налогоплательщика»:

- цифра «1» проставляется лишь тогда, когда предстоит подача заявления совместно с регистрационной документацией;

- цифра «2» — если подается документ в 30-дневный срок с момента постановки на учет либо при переходе с системы ЕНВД;

- цифра «3» — при переходе с иных систем налогообложения, кроме ЕНВД.

Где взять бланк

Скачать действующую форму бланка можно непосредственно на сайте ФНС или взять ее распечатанный вариант непосредственно в местном подразделении ФНС. Также бланки могут быть в МФЦ, сотрудничающих с ФНС.

Скачать действующую форму бланка можно непосредственно на сайте ФНС или взять ее распечатанный вариант непосредственно в местном подразделении ФНС. Также бланки могут быть в МФЦ, сотрудничающих с ФНС.

Кроме того, образцы бланков часто размещаются для просмотра и скачивания на специализированных сайтах. Их актуальность в любом случае следует уточнить еще до момента подачи документов.

Посмотрите видео о переходе на УСН

Предыдущая статья: Заявление на получение патента для ИП

Следующая статья: Справка по форме 6-НДФЛ для ИП и ООО

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603