Налоговая декларация по налогу на имущество организаций в 2018 году

Содержание

Предприятия и организации, имеющие недвижимое имущество, обязаны оплачивать за него отдельный вид налога. Этот процесс сопровождается подачей в Федеральную налоговую службу (ФНС) отчетной документации. Налоговая декларация по налогу на имущество организаций заполняется на разработанном и утвержденном бланке.

Бланк декларации по налогу на имущество организаций за 2017 год

Суть налога

Государство взимает с участников рынка взнос в бюджет за использование движимого и недвижимого имущества:

- относящегося к основным средствам;

- находящегося на балансе;

- приобретенного для дальнейшей реализации или собственных нужд;

- арендованного и иного.

Ставка по налогу отнесена к компетенции региональных властей. В среднем по Российской Федерации ее показатель составляет 2,2%. Однако она может колебаться в зависимости от региона регистрации организации.

Как происходит предоставление документации в ФНС

Исчисление сумм податей сопровождается предоставлением в налоговый орган документации по установленной форме — декларации. Бланк утвержден ФНС (приказ № ММВ-7-21/271 от 31.03.2017).

В данный документ вносятся сведения:

- о налогооблагаемой базе (стоимости имущества);

- о начисленных и переведенных суммах налога;

- о ставке и другое.

Отчетные периоды

Для данного вида взноса установлен отчетный период — календарный год. Это означает, что декларирование по имуществу происходит по завершении указанного времени:

- до 30 марта любого года (в 2017 году не переносится);

- отчетный документ за 2017 год должен попасть в налоговые органы до 30.03.2018 (рабочий день).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

Где взять бланк

Формы для предоставления деклараций содержатся в подзаконных актах, издаваемых ФНС. Следовательно, бланк для декларирования имущества можно взять из текста приказа (приложение) или скачать на нашем сайте.

Способы передачи заполненного бланка

Действующее законодательство предоставляет руководителю предприятия воспользоваться одним из трех способов передачи декларации в госорган:

- Лично или чрез представителя. Необходимо заполнить два одинаковых экземпляра:

- один останется в налоговой;

- на втором поставят штамп с датой и подписью должностного лица, осуществившего прием;

- копию декларации нужно сохранить, так как штамп является доказательством того факта, что отчет сдан вовремя и принят налоговой службой.

- Посредством услуг предприятия «Почта России»:

- необходимо отправить заказное письмо с описью вложений;

- квитанция и опись являются доказательствами передачи декларации в отделение ФНС.

- Посредством интернета:

- через специализированные сервисы;

- в среде бухгалтерской программы «1С», если она используется.

Особенности электронного декларирования

Закон представляет налогоплательщикам право выбирать способ предоставления отчетов в ФНС, но не всем. Согласно второму абзацу пункта 3 статьи 80 НК некоторые агенты обязаны формировать электронную декларацию.

К ним относятся:

- организации, имеющие в отчетном периоде среднесписочную численность свыше ста человек;

- новые предприятия, на которых трудится более 100 работников (в том числе после проведения реорганизации).

Куда передается

По правилам, декларирование происходит в разных отделениях ФНС. Организация передает отчетность по недвижимости по месту:

- налогового учета;

- регистрации филиалов, ведущих собственный бухгалтерский учет

- расположения отдельных объектов недвижимости (если оно отлично от адреса головного офиса).

Порядок внесения данных

В указанном выше приказе содержится порядок заполнения отчетного документа по недвижимости. Он состоит из описания:

- общих требований;

- отдельных особенностей.

Общие рекомендации

К описываемому бланку применяются общие требования оформления. Они таковы:

К описываемому бланку применяются общие требования оформления. Они таковы:

- при заполнении от руки следует использовать чернила определенных цветов:

- фиолетового;

- синего;

- черного;

- электронный вариант желательно формировать шрифтом Courier New (16 — 18);

- запрещается:

- исправлять данные, в том числе с использованием корректировочных средств;

- сшивать или скреплять листы (приводит к их деформированию);

- распечатывать документ с двух сторон листа;

- данные вносятся с правой крайней ячейки;

- прочерками следует заполнять клетки:

- оставшиеся свободными;

- без данных;

- финансовые показатели вносятся с округлением до рубля по обычному алгоритму:

- свыше 50 копеек приравнивается к единице национальной валюты;

- все, что меньше, отбрасывается;

- листы содержат порядковый номер, сформированный из трех цифр (001, 002 и так далее).

Структура документа

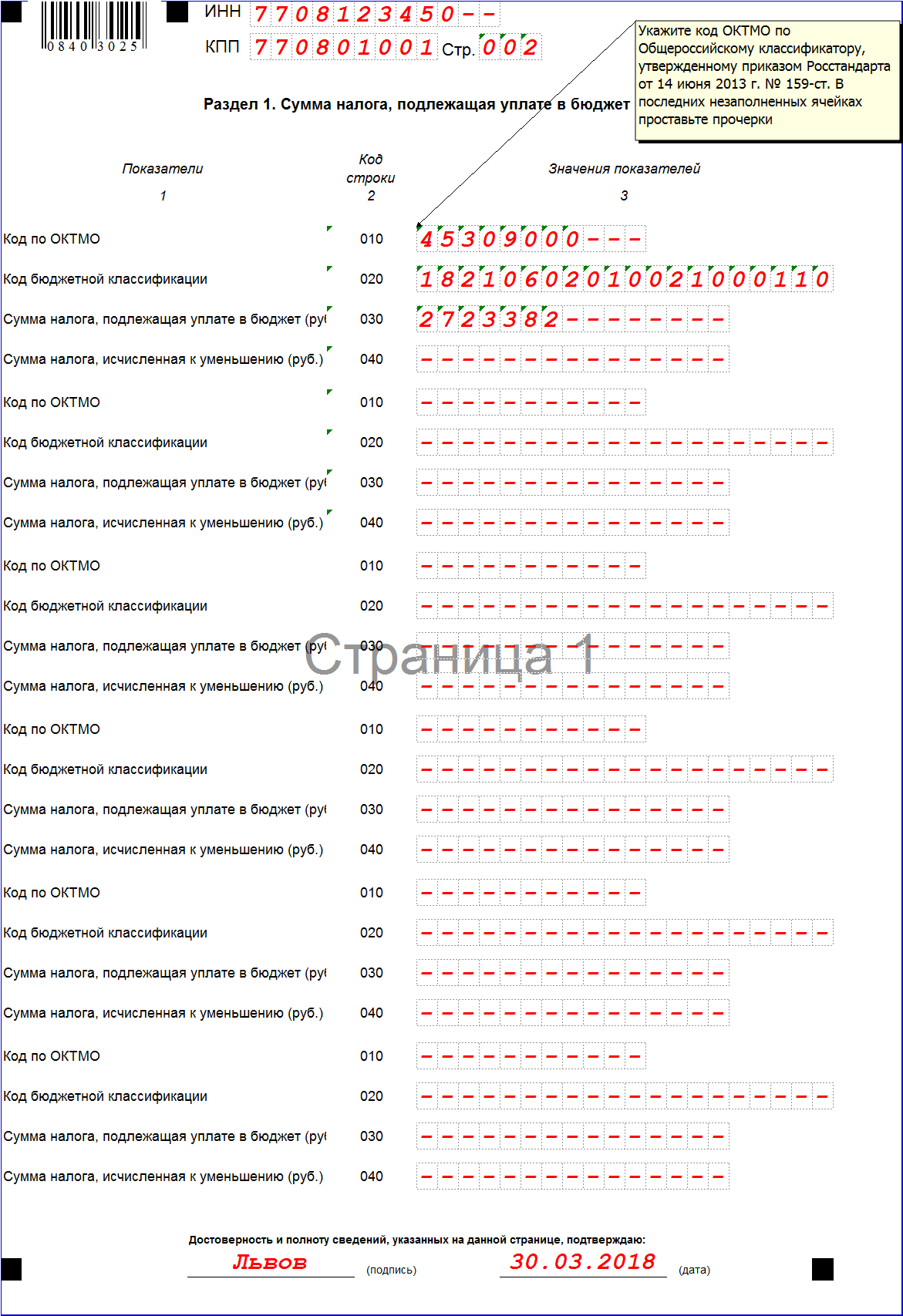

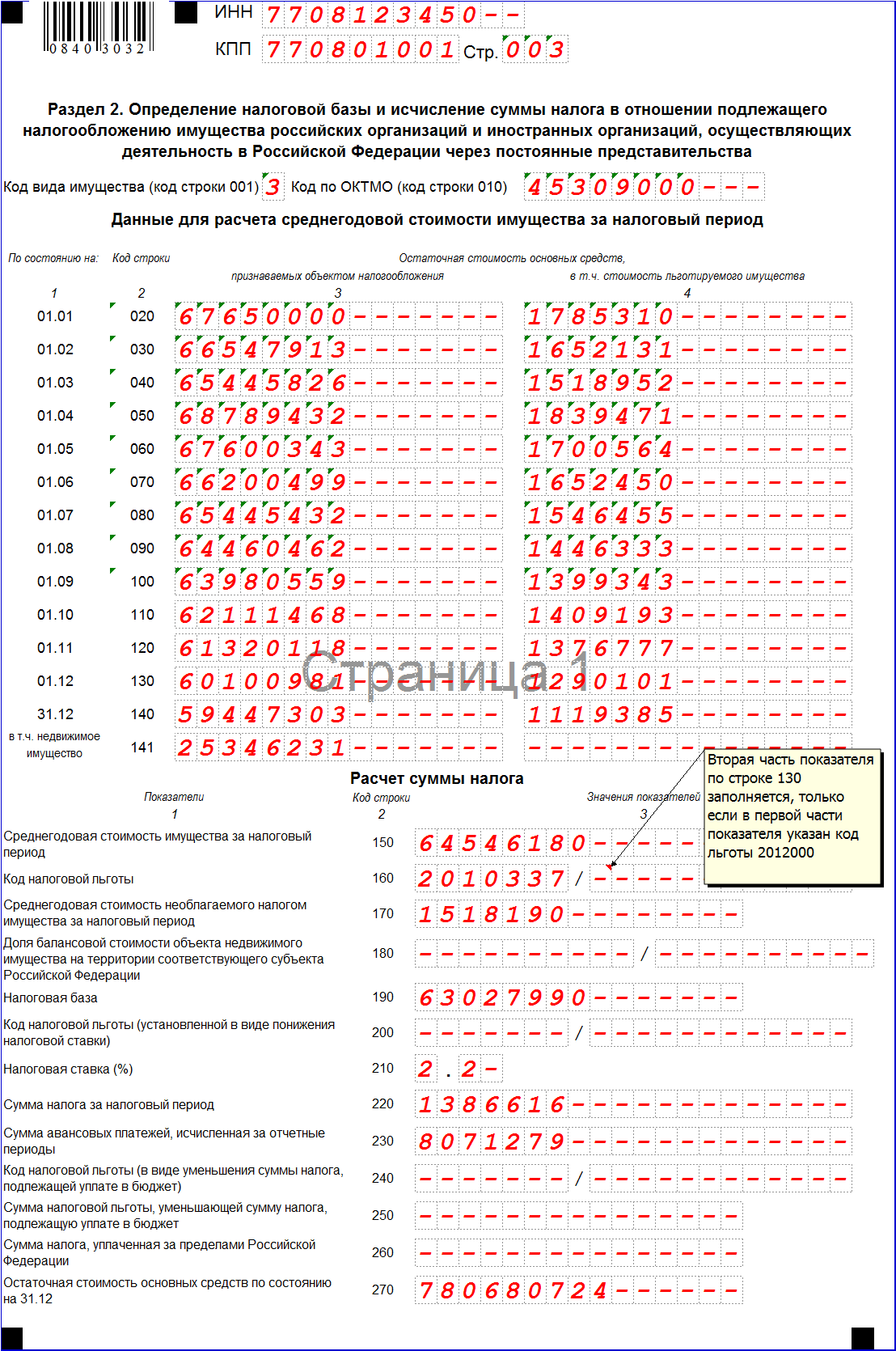

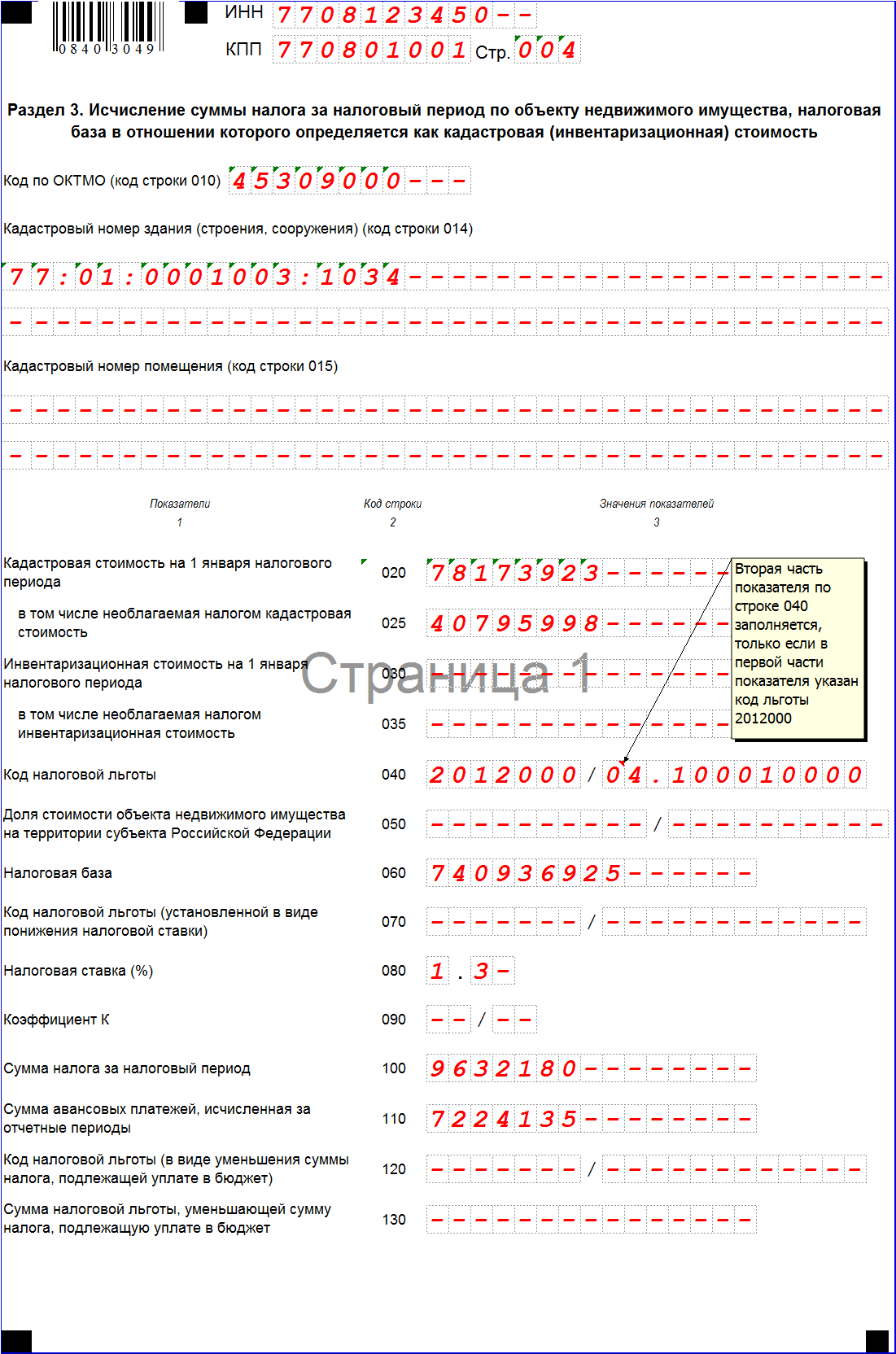

Декларация состоит из титула и трех листов. Их основной смысл приведен в таблице:

| Страница | Разъяснения |

| Титул | Содержит общие сведения о налогоплательщике и органе, принимающем отчет |

| 1 | Расчет налогового платежа в бюджет |

| 2 | Определение среднегодовой стоимости имущества, подлежащего налогообложению (база) |

| 3 | Исчисление взноса в бюджет за кадастровое имущество |

Штрафные санкции

В случае нарушения сроков передачи описываемой декларации в налоговые органы, последние обязаны принять меры к нерадивому плательщику. Они описаны в Налоговом кодексе (статья 119). Сумма штрафа зависит от факта уплаты полагающихся сумм в бюджет или отсутствия таковой.

А именно:

- если деньги на бюджетные счета поступили, а форма не сдана, то ответственное лицо штрафуется на 1000 руб.;

- если налоговые суммы не уплачены, то штраф исчисляют на основании неустойки:

- его размер равен 5% задолженности за каждый месяц (включая неполные), но:

- не менее 1000 руб.;

- не более 30% от долга.

- его размер равен 5% задолженности за каждый месяц (включая неполные), но:

Посмотрите видео о налоге на имущество организаций

Предыдущая статья: Должностная инструкция для работников: правила и образец заполнения

Следующая статья: Налоговая декларация по НДС для ООО и ИП в 2018 году

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603