Налоговая декларация по НДС для ООО и ИП в 2018 году

Содержание

Плательщики налога на добавленную стоимость (НДС) обязаны предоставлять в налоговые органы отчётность по специальной форме. Следует помнить, что налоговая декларация по НДС строго контролируется сотрудниками ФНС. Дело в том, что данный вид отчислений в пользу бюджета разрешено уменьшать за счет вычетов. Поэтому необходимо знать все тонкости и нюансы заполнения отчета по НДС в 2018 году.

Общие сведения

Участники рынка, выбравшие общую систему налогообложения, обязан отчислять в бюджет налог на добавленную стоимость, а также ежеквартально отчитываться по нему в ФНС. Взимается он с прибылей, полученных от:

- реализации товаров и услуг на территории Российской Федерации;

- ввоза товарной массы (импорта).

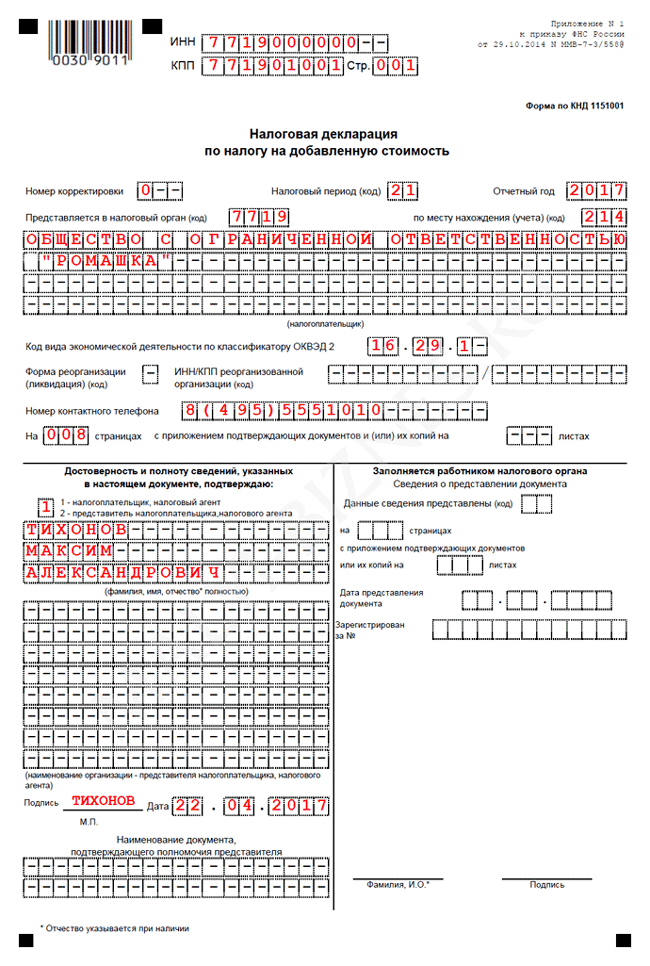

Образец декларации по НДС

Освобождаются от данного вида податей организации и индивидуальные предприниматели (ИП), получившие в последнем отчетном квартале выручку, не превышающую пороговой суммы в 2 млн рублей (статья 145 Налогового кодекса). Для получения преференции о возникших обстоятельствах необходимо проинформировать налоговый орган.

Объекты налогообложения

Для правильного исчисления суммы взноса в бюджет необходимо понимать, с чего они взимаются. По действующему законодательству НДС исчисляется с таких операций:

- импорта товаров (ввоз на территорию РФ);

- реализации товаров и услуг;

- продажи имущественных прав;

- безвозмездную передачу последних;

- использование товаров и услуг для собственных нужд.

Когда подается

По закону документ должен оказаться в принимающем госоргане до 25 числа месяца, следующего за отчетным периодом. По НДС предприятия и ИП отчитываются ежеквартально. Следовательно, необходимо ориентироваться на такие даты:

- за 1 квартал — до 25 апреля;

- за второй — до 25 июля;

- за третий — до 25 октября;

- за четвёртый — до 25 января следующего года.

Способы предоставления документа в отделение ФНС

В 2015 году было принято следующее решение:

- налогоплательщики обязаны подавать форму в электронном виде посредством использования услуг операторов электронного документооборота;

- исключением являются ИП и организации, освобожденные от уплаты данного взноса в бюджет (разрешено передать сведения на бумажных носителях).

Новая форма 2017 года

С первого января введена в документооборот измененная форма отчётности по НДС. В нее внесены поправки, затронувшие 16 позиций.

Кроме того, плательщики данного вида взносов обязаны предоставлять в отделение ФНС такие документы:

- декларацию по косвенным налогам при импорте с территории Таможенного союза;

- книгу учета счетов фактур.

Где взять бланк

Форма утверждена приказом ФНС № ММВ-7-3/558 от 29.10.2014.

Форма утверждена приказом ФНС № ММВ-7-3/558 от 29.10.2014.

Таким образом, бланк можно взять из текста документа. Однако это неудобно, так как придется адаптировать его под используемый электронный редактор.

Предприниматели, использующие бухгалтерскую программу для формирования отчетности, могут сгенерировать отчетность в ее среде.

Основные правила внесения данных

Основные требования к вписыванию данных в документ по НДС таковы:

Основные требования к вписыванию данных в документ по НДС таковы:

- Данные нужно начинать вносить с крайней левой ячейки. Свободные заполняются прочерками, также как и ячейки с нулевыми сведениями (отсутствием таковых).

- Финансовые показатели округляются до одного рубля по стандартному алгоритму:

- свыше 50 копеек заменяется рублем;

- «хвостик», не достигший половины единицы национальной валюты, отбрасывается.

- Страницы отчета должны нумероваться с использованием трехзначного формата «001», «002» и так далее.

- В электронной версии и при форматировании документа на компьютере используется шрифт формата Courier New (размер 16-18).

- Код ОКВЭД следует использовать из нового справочника (есть на официальном сайте ФНС).

- При заполнении бумажной версии (кому это разрешено) текстовые данные вносятся печатными заглавными буквами.

- Запрещено сдавать документ, содержащий:

- помарки;

- исправления, в том числе корректирующими средствами;

- заполненный чернилами любых цветов, кроме:

- черного;

- синего;

- фиолетового;

- кроме того, отчётность не сшивается и не скрепляется (можно использовать механическую скрепку).

Нулевая отчетность

Если за отчетный период не осуществлялось операций, подпадающих под НДС, то предприниматель обязан задекларировать нулевые суммы.

Нулевая декларация состоит из первых двух страниц бланка. Заполняют их с учетом следующих нюансов:

Нулевая декларация состоит из первых двух страниц бланка. Заполняют их с учетом следующих нюансов:

- в ячейке КПП:

- организация вписывает соответствующий код;

- ИП ставит прочерки;

- факт предоставления данных по месту регистрации фиксируется кодом «400» в соответствующей строке;

- налоговый период шифруется двузначным числом:

- 21 — первый квартал;

- 22 — второй;

- 23 — третий;

- 24 — четвертый.

- Для предприятий, проходящих процесс ликвидации, используются иные поквартальные коды:

- 51 — в отчете за первый квартал;

- 54 — за второй;

- 55 — за третий;

- 56 — за четвертый.

Оплата НДС

Приведенное правило касается:

- плательщиков данного вида податей;

- предпринимателей, выставляющих счета с выделенной суммой налога.

Последние обязаны вернуть суммы, указанные в платежных документах, в бюджет полностью в положенные сроки.

Важно: при выявлении неуплату сумм по НДС предприятие и ИП подвергаются наказанию в порядке статьи 119 НК:

- 5% от величины нестойки за каждый месяц просрочки (включая неполные);

- не менее 1000 руб.;

- но не более трети вычисленной суммы неуплаты.

Камеральная проверка

Электронный документооборот по НДС введен для того, чтобы организовать сверку предоставляемых данных. Теперь служащие ФНС сравнивают сведения из описываемой декларации:

- внутри самого бланка;

- с иными отчетами, поданными агентом;

- с данными бухгалтерского учета, имеющимися в распоряжении инспекторов.

Штрафные санкции

За нарушение сроков сдачи отчетности полагается наказание. Размер его описан в 119 статье НК и зависит от фактической оплаты полагающихся сумм в бюджет:

За нарушение сроков сдачи отчетности полагается наказание. Размер его описан в 119 статье НК и зависит от фактической оплаты полагающихся сумм в бюджет:

- если не предоставлен только отчет (налог переведен полностью), то накладывается штраф в одну тысячу рублей;

- при выявлении отсутствия платежа:

- взыскивается 5% неустойки за каждый месяц;

- сумма имеет ограничения:

- минимум — 1000 руб.;

- максимум — 30% от невнесенных в бюджет средств.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

Посмотрите видео о размере НДС

Предыдущая статья: Налоговая декларация по налогу на имущество организаций в 2018 году

Следующая статья: Налоговая декларация 4-НДФЛ для ООО и ИП в 2018 году

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603