Налоговая декларация 4-НДФЛ для ООО и ИП в 2018 году

Содержание

Одним из главных источников неприятностей для индивидуального предпринимателя (ИП) считается декларация 4-НДФЛ. Многие просто не понимают, зачем нужна эта отчетность, другие забывают сдать форму.

Начинающие ИП автоматически обязаны сдавать такую отчетность, так как им устанавливают при регистрации общую систему налогообложения (ОСНО).

Кто обязан подавать

Данную справку обязаны составлять не все ИП. Она установлена для предпринимателей:

- выбравших ОСНО (общая система налогообложения);

- работающих на патентной системе и ОСНО.

Когда подавать

Порядок предоставления прогнозных показателей определен в приказе ФСН № ММВ-7-3/768, подписанном 27 декабря 2010 года. Основание для его издания является статья 227 Налогового кодекса.

Порядок предоставления прогнозных показателей определен в приказе ФСН № ММВ-7-3/768, подписанном 27 декабря 2010 года. Основание для его издания является статья 227 Налогового кодекса.

В соответствии с указанными документами обязанность формировать справу и предоставлять ее в госорган возникает у ИП в таких случаях:

- через пять дней по истечении месяца со дня получения первого дохода (для начинающих);

- ежегодно ее подают все предприниматели, работающие на ОСНО (как правило, вместе с 3-НДФЛ);

- корректировку необходимо передать в ФСН при условии, если реальные доходы превысили прогнозные более, чем на 50% (сроки не определены).

Пример

ИП Сидоркин перешел на общую систему налогообложения с 01.01.2017. Первую выручку через банк он получил 10 января того же года. Следовательно, прогнозную справку он обязан подать до 17.02.2017:

- месяц с даты поступления дохода — 10.02.2017;

- пять рабочих дней — это с 13 по 17 февраля, 10 и 11 выпадают на выходные.

Способы предоставления отчетности в ФНС

Сдавать заполненную форму необходимо в отделение госоргана, которому подведомственна территория места проживания ИП.

При этом человеку предоставляется возможность выбрать один из трех законных вариантов передачи ведомости:

- на бумажных носителях лично или через представителя:

- необходимо принести два идентичных экземпляра (проверяется):

- один останется в налоговой;

- на втором будет проставлена отметка о получении (дата и подпись инспектора с расшифровкой);

- доверенное лицо должно предъявить документ о полномочиях;

- необходимо принести два идентичных экземпляра (проверяется):

- посредством услуг предприятия «Почта России»:

- необходимо заказать и сохранить опись вложений (доказательство того, какой вид документа отправлен);

- дата на квитанции является днем сдачи отчетности;

- в электронном виде.

Как рассчитать прогнозируемый доход

Законодательство предоставляет ИП право самостоятельно определять, что именно включать в поступления. Это закреплено пунктом 8 статьи 227 НК.

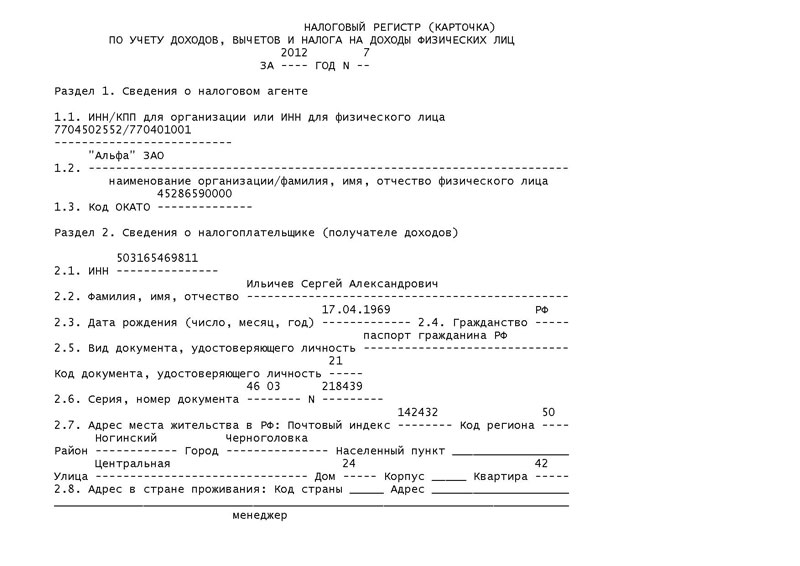

Образец заполнения 4-НДФЛ

Образец заполнения 4-НДФЛ. Страница 2.

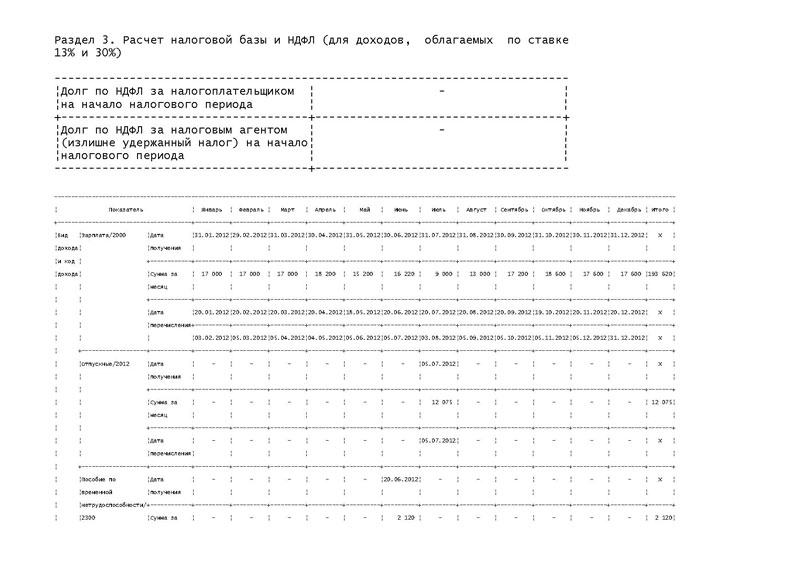

Образец заполнения 4-НДФЛ. Раздел 3.

Существует два метода решения проблемы:

- ориентироваться на месячные поступления (с вычетом расходной части);

- исходить из данных декларации 3-НДФЛ за прошлый период.

Пример

Первые поступления на счет ИП Ванюшкина пришли 03.03.2017. Работать по ОСНО он начала первого числа указанного месяца.

Прогнозную форму этот человек обязан передать в ФНС до 10.04.2017. Логика подсчета такова:

- за месяц он заработал 120 тыс. руб.;

- в отчетный период включается 10 месяцев (с марта по декабрь);

- 120 тыс. руб. х 10 мес. = 1,2 млн руб.

Как заполнять

Описываемый отчет представляет собой всего один лист с информацией. Верхняя его часть содержит данные:

Описываемый отчет представляет собой всего один лист с информацией. Верхняя его часть содержит данные:

- о предпринимателе;

- о принимающем госоргане.

Следует обратить внимание на такие моменты:

- индивидуальный налоговый номер берется из уведомления о постановке на учет;

- в графе «корректировка» пишется код:

- 0 —при подаче первичной прогнозной справки;

- 1, 2, 3 и так далее, если составлена корректировка;

- в ячейке «налоговый период» ставится год;

- поле госоргана заполняется шифром отделения ФНС (можно взять на официальном сайте);

- код плательщика — 720 (индивидуальный предприниматель);

- из уведомления о постановке на учет берется и следующих шифр — ОКТМО, который означает территориальную принадлежность ИП;

- в строке «ФИО» вписываются сведения из паспорта:

- без сокращений;

- большими заглавными буквами (каждая в отдельной ячейке);

- запрещено использовать иные знаки, кроме букв;

- формат телефонного номера «+7(код)ХХХХХХ»;

- предполагаемый доход вписывается:

- в рублях;

- с выравниванием по правому краю;

- в оставшихся клетках ставятся прочерки.

Внимание: Сведения необходимо подтвердить. Для этого под соответствующим полем ставится такой код:

- 1 — если документ подает ИП;

- 2 — если это делает представитель предпринимателя.

Представитель обязан ниже указанного поля вписать:

- свои персональные данные (ФИО);

- номер доверенности.

Чем отличается от 3-НДФЛ

Участникам экономических отношений приходится заполнять и подавать довольно много декларативных бумаг. В некоторых ситуациях люди путаются между формами, включающими сходные данные. Так, некоторые ИП считают идентичными третий и четвертый отчет по НДФЛ. Это не так.

Сравнительная таблица

| Отличительные особенности | Четыре НДФЛ | Три НДФЛ |

| Суть информации | Прогнозная | Данные о полученном за отчетный период доходе (фактические) |

| Субъекты | ИП, работающие на ОСНО | Участники экономических взаимоотношений и граждане, получившие любой доход за отчетный период |

| Цель предоставления | Расчет аванса по податям | Вычисление суммы вычетов, полагающихся налогоплательщику |

О штрафах

Наказание за непредставление в срок отчетности предусмотрено статьей 119 НК. В частности, текст ее связывает размер штрафа с недоимкой. Этот пункт законодательства неприменим к описываемому отчету. Ведь он содержит только прогноз, что не является размером фактически полученных прибылей.

Поэтому наказание за нарушение сроков применяется в порядке статьи 126 НК:

- если не сдана первичная форма, то накладывается штраф в размере 200 руб.;

- при выявлении отсутствия корректировки наказание не применяется.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

Посмотрите видео о 4-НДФЛ

Предыдущая статья: Налоговая декларация по НДС для ООО и ИП в 2018 году

Следующая статья: Заявление на получение патента для ИП

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603