Кассовые ордера в деятельности ИП

Содержание

Любой индивидуальный предприниматель, начиная собственное дело, должен четко понимать порядок ведения всех финансовых операций. Независимо от вида производства или оказания услуг населению, никто не отменял заполнение отчетных документов, которые выписывает кассир при приеме или выдаче денежных средств. Все денежные операции отражаются в журнале.

Вся предпринимательская документация в этом плане регламентируется инструктивным документом ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации». Главным документом оформления оперативных действий с деньгами, становится кассовый ордер. Денежные средства поступают в кассу организации с банковского счета руководителя и выдаются кассиру. Клиенты имеют возможность вносить наличные прямо в организации, оплачивая произведенные услуги или товары.

Поступившие деньги, руководитель имеет право использовать для выплаты заработка сотрудникам, расходы на командировочные нужды, для текущего ремонта оборудования, приобретения канцелярских товаров. Все действия подлежат оформлению приходным или расходным ордером.

Поступившие деньги, руководитель имеет право использовать для выплаты заработка сотрудникам, расходы на командировочные нужды, для текущего ремонта оборудования, приобретения канцелярских товаров. Все действия подлежат оформлению приходным или расходным ордером.

Форма ордера

Приходный и расходный ордера отличаются по своей форме.

Первый разделяется на две половинки, где:

- указывается сумма поступления и источника, с которого денежные средства поступают;

- вторая половина представляет собой квитанцию, которая остается после прихода наличных физическому лицу или организации, подтверждая взнос.

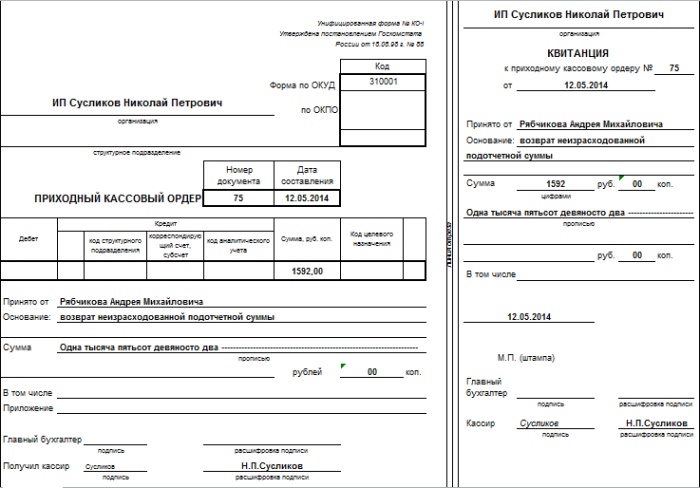

Оформление приходного кассового ордера (КО-1)

Документ, отражающий приход наличных, необходимо правильно заполнять, причем помимо квитанции, прилагающейся к нему, и сам ордер. Все графы должны быть четко и без ошибок заполнены. Разрешается только оставить не заполненным счет бухгалтерского учета, в связи с отменой обязательного ведения индивидуальным предпринимателем.

Порядок оформления происходит по схеме:

- в строчке «Основание» прописывается содержательная часть финансового действия, ведения профессиональной деятельности;

- в строчке «В том числе» обозначается сумма НДС в цифровом значении и прописью, при надобности пишется «без налога НДС»;

- в строчке «Приложение» необходимо перечислить все деловые бумаги с указанием их нумерации, даты предоставления наличных в кассу;

- в строке «Кредит, код структурного подразделения» регистрируется соответствующая запись.

Образец правильного оформления КО-1

Недопустимо, чтобы деньги поступили, а сам приходный ордер не был заполнен, учет такой операции невозможен. Все, принятые по такой форме наличные должны поступить в кассу организации в тот же день, иначе, операция будет недействительна. Визирует документ главный бухгалтер или руководитель.

Приходный ордер будет признан недействительным, если на нем будут помарки, несовпадения с записью журнала регистрации кассовых ордеров.

Несмотря на изменения, происходящие за предыдущие годы, заполнение приходника осталось тем же самым.

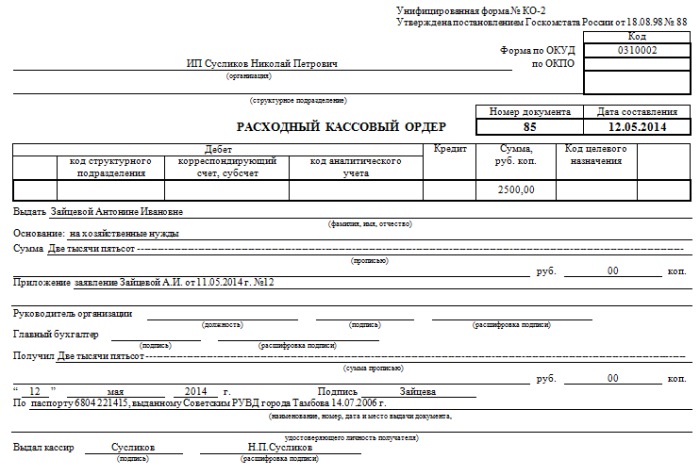

Расходный кассовый ордер

Второй ордер (КО-2) оформляется по установленному порядку, с обязательным указанием суммарного платежа в цифрах и прописи, а также цели движения наличных средств. Заполнение происходит, согласно предоставлению денег и отражается в соответствующем журнале по дате и нумерации КО-2.

Оба документа заполняются данными:

- название организации;

- номер;

- дата;

- визы ответственных сторон;

- корреспондентские счета.

Образец правильного оформления КО-2

Подписывает оба документа бухгалтер или руководитель.

Нумерация ордера имеет важное значение. Она не должна быть хаотичной. Наоборот, непрерывная нумерация в течение всего финансового года поможет предпринимателю увидеть динамику прибыли. На КО-2 печать не ставится, но учет расходников ведется согласно журналу, подписывается руководителем.

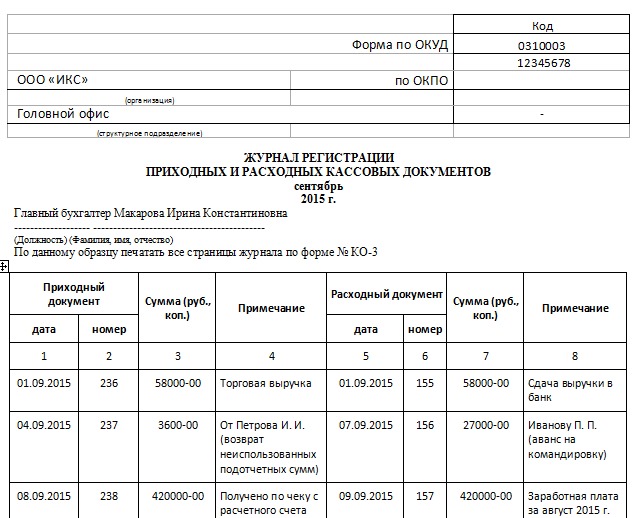

Журнал регистрации кассовых ордеров

Финансовая операция, подтвержденная выписанным ордером, в обязательном порядке отражается в журнале регистрации кассовых ордеров (КО-3). Сюда же вносятся другие платежные ведомости, как выдача зарплаты работникам и прочие. Этот журнал ведется с произведенной нумерацией всех страниц, оформляется по специальной форме КО-3.

Все операции, производимые кассиром, регистрируются во время выдачи или приема денежных средств и оформляются, следуя установленному порядку. Любому регистрируемому ордеру присваивается свой индивидуальный номер, по которому он и заносится в документ, согласно нумерации.

Эти отчетные документы не допускают никаких неточностей и исправлений. К завершению рабочего дня, все документы подлежат строгому учету, нумерации в порядке хронологического поступления. Они сшиваются в отдельной папке и хранятся в течение срока, соответствующего нормативному акту.

В отчетной документации деятельности предпринимателя должна вестись книга учета всех приходов и расходов предприятия. Книга в обязательном порядке регистрируется в налоговом органе.

К ведению книги предъявляются требования:

- соблюдение в записи хронологической последовательности;

- обновление книги с 01.01. каждого года;

- предоставление и наличие кассовых ордеров для подтверждения деятельности;

- правильное отражение цифровой записи вносимой суммы, рублей и копеек через запятую.

Кассовая дисциплина индивидуального предпринимателя заключается в правильном документальном оформлении своей финансовой и хозяйственной деятельности.

Предыдущая статья: Кассовая дисциплина для индивидуального предпринимателя

Следующая статья: Открытие ИП для осуществления торговли: документальное оформление деятельности

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603