Кассовая дисциплина для индивидуального предпринимателя

Содержание

Основы осуществления кассовых операций 2016 года в торговле утверждены Указанием ЦБ РФ № 3210-У. В этом акте определено, что каждый ИП, вне зависимости от избранной системы в налоговом органе, обязан выполнять кассовую дисциплину. В то же время в приказе сделаны некоторые исключения и установлен упрощенный процесс для представителей малого предпринимательства.

Что такое кассовая дисциплина

Прежде всего разберемся с нормами и терминологией 2016 года:

- Кассовый аппарат – это устройство, которое используется при проведении наличных расчетов или операций с платежными картами в магазине розничной торговли.

- Касса – суммарное понятие, состоящее из каждой наличной операции предпринимателя или организации, в том числе с применением кассового аппарата.

В последнее понятие включаются, как доходы компании или ИП, полученные путем ведения деятельности, так и расходы. Касса – определение абстрактное. Ею может быть комната, сейф, ящик в письменной столе и т.п. Каждая расчётная операция производится при ведении кассовых актов.

Кассовая дисциплина 2016 для ИП на УСН, ЕНВД и других налоговых режимах – условие, которое обязательно соблюдается при проведении операций с денежными средствами в наличной форме.

Требования законодателя:

- Правильное оформление документации, демонстрирующей перемещение денежных средств.

- Реализация требований о лимите кассы, то есть той денежной сумме, которая находится в ней на конец рабочего дня.

- Правило о представлении денежных средств в наличной форме подотчетным сотрудникам.

- Ограничение на расчеты между субъектами рынка в рамках единого соглашения на сумму, составляющую не выше 100 тыс. рублей.

Соблюдение кассовой дисциплины в 2016 году для ИП на УСН, ЕНВД и других налоговых режимах — обязанность всех предпринимателей каждой организационно-правовой формы, вне зависимости от выбранного режима в налоговом органе (ЕНВД, УСН и т.п.), наличия или отсутствия ККМ. Так, ИП может не иметь кассового аппарата, а работать с БСО.

Следует ориентироваться на одно правило – если есть движение денежных средств в наличной форме, то субъекты рынка обязаны соблюдать кассовую дисциплину.

Законодательная база

С 1 июня 2014 года отменено Положение ЦБ РФ №373, действовавшее на протяжении трех лет и регулировавшее порядок осуществления кассовых операций. В настоящее время юридические лица и ИП ориентируются в работе на другой приказ — Указание ЦБ РФ № 3210-У.

Первая информация о новом положении и порядке появилась в 2013 году. В это время проект указания появился на сайте ЦБ РФ. В течение длительного периода сохранялась надежда, что ИП полностью освободятся от ведения кассовой дисциплины. Но этого не случилось, предприниматели получили упрощенный порядок по сравнению с юридическими лицами, но в остальном соблюдение кассовой дисциплины осталось неизмененным.

Данный акт отличается лаконичностью. Он короче, чем предшественник. Также в данном акте разработаны и уточнены формулировки, которые раньше отсутствовали. Благодаря этим изменениям исключается возможность двойственной трактовки.

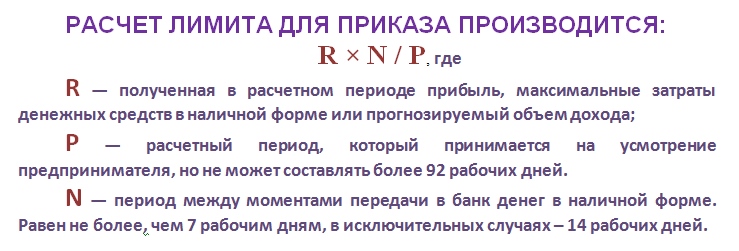

Лимит остатка денег

На основе положения 2016 года для ИП на УСН, ЕНВД и других налоговых режимах устранен такой обязательный термин, как лимит денежных средств. Если предпринимателю удобно работать с данным ограничением, то руководитель вправе сформировать приказ в свободном виде. Образец не утвержден законодателем.

Лимит остатка рассчитывается из следующих составляющих:

- приобретенной выручки;

- максимального размера расходования наличных;

- прогнозируемого объема выручки.

Данное понятие не включает наличные денежные средства на выплаты сотрудникам компании (заработная плата, отпускные и пр.), которые в обязательном порядке возмещаются в течение 5 рабочих дней.

Лимит может преображаться приказом. Бизнесмен вправе утвердить его на разумный срок (месяц, год) и вносить изменения по мере необходимости. Такой лимит устанавливается внутренним актом предпринимателя – приказом. Ответственность за нарушение кассовой дисциплины в случае превышения лимита не наступает и санкции — штрафы не накладываются.

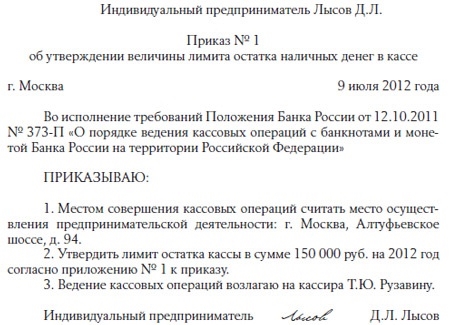

Образец приказа о лимите остатка денежных средств в кассе

Данный образец не является строго установленной формой.

Хотя обязанность была устранена и ИП на УСН, ЕНВД и других налоговых режимах может накапливать наличные денежные средства в желаемом количестве, рекомендуется зачислять их на расчетный счет в целях безопасности.

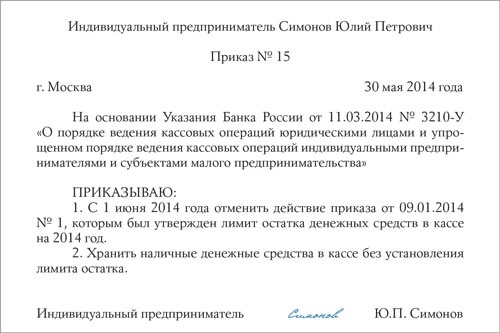

Образец приказа об отмене лимита остатка денежных средств в кассе

Оформление кассовых документов

ИП может не производить ведение приходных и расходных кассовых ордеров и не заводить кассовую книгу в 2016 году. Проверка кассовой дисциплины в данном случае не вызовет санкций — штрафов.

Такое освобождение от ведения документов касается тех предпринимателей, которые обязаны производить учет объектов налогообложения. Например, для ИП на ПСН, УСН, ОСНО и ЕСХН – это книга учета доходов и расходов (или только доходов). Единственный режим, выбранный в налоговом органе, когда предприниматель полностью освобожден – ЕНВД. Хотя фактически с него не снимается обязанность по отслеживанию физических показателей.

Таким образом, все предприниматели попадают под действие нового правила. Уточнение законодателя в этом изменении не имеет значения.

Данное правило является полезным для ИП, которые работают в одиночку и лично осуществляют операции с денежными средствами в наличной форме. В то же время, отказавшись от оформления документации, предприниматель часто утрачивает контроль за соблюдением кассовой дисциплины продавцами.

Выдача наличных денег подотчетным лицам

Подотчетные средства – наличные деньги, которые предоставляются отдельным лицам (сотрудникам) на командировки, расходы, производимые в интересах компании или ИП, а также на хозяйственные нужды. Основание для передачи – заявление, написанное от имени работника с резолюцией руководителя. Сумма и срок определяются в тексте. Ранее они определялись руководителем в приказе. Если ИП берет деньги на собственные нужды, то он не пишет заявления.

В соответствии с новым актом в 2016 году подотчетное лицо — не только работник, с которым оформлен трудовой договор, но и сотрудник по гражданско-правовому соглашению.

Как и прежде, он обязан передавать ИП авансовый отчет и акты, подтверждающие расходы. Только в этом случае затраты будут учтены налоговой инспекцией.

Контроль кассовой дисциплины и ответственность нарушителей

Кассовою дисциплину до 2012 года проверяли кредитные учреждения. В настоящее время функция возложена на ФНС РФ.

Налоговыми органами осуществляется проверка кассовой дисциплины по следующим моментам:

- учет наличных денег в кассе ИП;

- фискальные отчеты из памяти ККТ;

- документация по кассовым операциям.

Законодатель установил, что если кассовая дисциплина не соблюдается, то на нарушителей порядка работы с кассой накладываются штрафы в размере до 5 тыс. рублей. Для компаний в случаях выявления нарушений данная цифра выше – до 50 тыс. рублей.

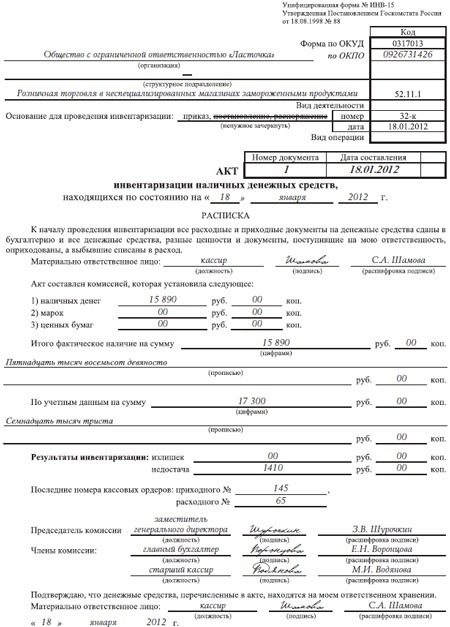

Образец акта проверки кассовой дисциплины налоговой

Кассовая дисциплина – комплекс обязательных мероприятий для ИП и организаций. Ее соблюдение не зависит от режима, выбранного в налоговом органе (ЕНВД, УСН и т.п.). Она обязательна и для тех предпринимателей, которые не обладают кассовым аппаратом. Если выявляется нарушение кассовой дисциплины, то применяются санкции — штрафы. Для предпринимателей сделаны некоторые льготы и исключения. Например, не устанавливаются меры при несоблюдении лимита по наличным денежным средствам в кассе, они вправе не осуществлять ведение полного документооборота и т.д.

Предыдущая статья: Обязателен ли кассовый аппарат для интернет-магазина?

Следующая статья: Кассовые ордера в деятельности ИП

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603