Работа магазина без кассового аппарата: законно ли это?

Содержание

Использование кассового аппарата – обязательный метод расчета с физическими и юридическими лицами для большинства компаний. Но покупка и обслуживание контрольно-кассовой техники (ККТ) требует существенных затрат. Поэтому многим предпринимателям можно сэкономить и отказаться от ее использования. Главное – знать все правовые аспекты, чтобы проверка налоговой не закончилась штрафами.

ККМ для продуктового магазина

Многих предпринимателей волнует: нужен ли продуктовому магазину ККА (контрольно-кассовый аппарат) и возможно ли ведение торговли на законных основаниях без его применения?

Не стоит забывать, что необходимость использования кассового аппарата не зависит от ассортимента продаваемой продукции. ККА нужен для реализации алкоголя в обязательном порядке, в другом же случае остальной товар роли не играет.

Продуктовый магазин может функционировать на законных основаниях при выборе режима налогообложения ЕНВД. Данный налог распространяется на торговую деятельность продуктами питания в розницу и позволяет не использовать ККМ (контрольно-кассовую машину). При этом должно соблюдаться условие – торговая площадь продуктового магазина не должна превышать 150 м2.

Если же продуктовый магазин работает по упрощенной или общей системе налогообложения, ККМ нужен обязательно.

Продажа алкогольных напитков

Многих предпринимателей волнует вопрос – нужен ли ККМ при продаже алкоголя? ФНС требует от предпринимателей независимо от организационно-правовой формы устанавливать регистратор расчетных операций при торговле алкоголем. Обратите внимание – реализация пива не является исключением из правил.

ИП, оплачивающие единый налог на вмененный доход также обязаны использовать контрольно-кассовую технику. Несмотря на то, что компании, работающие по ЕНВД, освобождены от ККМ, на пиво и алкоголь данный указ не распространяется.

Профильный комитет Государственной Думы в 2015 году внедрил систему ЕГАИС (Единая государственная автоматизированная информационная система) для розничной торговли алкоголем и пивом. Такие действия направлены на борьбу с теневым рынком алкоголя. К примеру, бутылку водки или пива, выпущенную нелегальным путем, после использования системы ЕГАИС станет невозможно пробить кассовым аппаратом.

Работа магазина без кассовой техники

ИП, которые собираются работать без кассового аппарата, обязаны по требованию покупателя зафиксировать передачу денег и предоставить документальное подтверждение. Эту роль выполняют бланки строгой отчетности – кассовые или товарные чеки.

Независимо от формата такого чека, он должен содержать следующее:

- номер чека;

- дата оформления сделки;

- данные ИП – фамилия, имя и отчество;

- сведения о торговой точке;

- идентифицированный код ИП;

- номер свидетельства о регистрации ИП;

- сведения о товаре: наименование, количество;

- цена единицы товара и общая стоимость покупки;

- печать ИП (если применяется);

- подпись продавца.

Если торговая точка характеризуется большим наплывом покупателей, и у продавца нет возможности тратить много времени на оформление бланков строгой отчетности, ускорить процесс их оформления можно при помощи чекопечатающей машины. Она может работать по принципу ККМ – быстрая печать бланка по заданным параметрам. При этом ее не нужно регистрировать в органах налоговой службы и тратить деньги на сервисное обслуживание.

Влияние системы налогообложения

Если вы собираетесь работать в сфере розничной торговли и оплачивать ЕНВД (единый налог на вмененный доход) или работать на ПСН (патенте), в установке ККА нет необходимости. При этом разницы нет, в какой форме зарегистрирована компания – ИП или ООО. При ЕНВД решение о применении кассового аппарата принимается самостоятельно. Подтвердить осуществленную покупку можно при помощи квитанции (БСО) или товарного чека (ТЧ).

Рекомендации: Несмотря на то, что квитанции и ТЧ предоставляются покупателю по требованию, выписывайте их после каждой покупки. Это сведет к минимуму вопросы проверяющих органов из Федеральной службы по надзору в области защиты прав потребителей и Федеральной налоговой службы. Также это поможет избежать конфликтов с покупателями.

При работе по упрощенной и общей системе налогообложения (УСН и ОСНО) применение кассового аппарата обязательно. Чтобы не покупать дорогие портативные устройства, можно работать с простыми регистраторами расчетных операций с небольшим количеством опций.

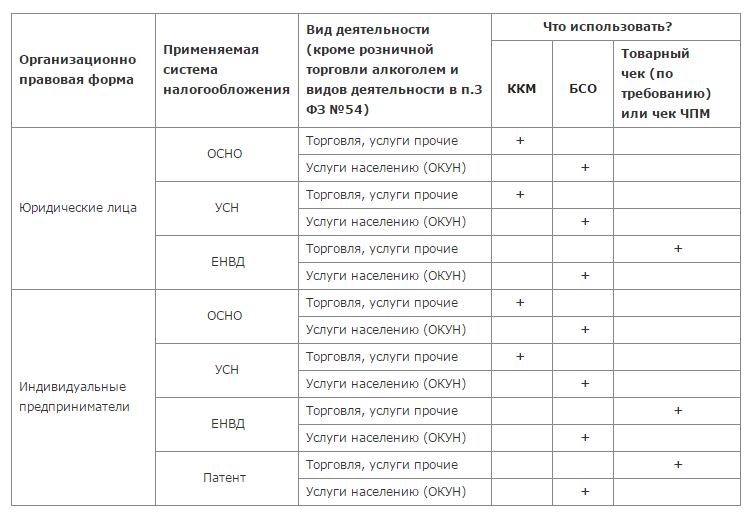

Влияние применяемого налогового режима на обязанность использовать при работе ККТ наглядно продемонстрирована в таблице.

Когда можно не использовать ККМ

Все условия использования регистратора расчетных операций установлены федеральным законом, в котором прописаны сферы, дающие возможность отказаться от ККМ:

- продажа акций, облигаций;

- лотерея;

- продажа билетов на разные виды транспорта;

- ярмарки, выставки, рынок;

- общественное питание в школах, университетах и др. учебных заведениях;

- реализация продукции из рыночных лотков, цистерн и др.;

- реализации мороженого, охладительных напитков с киоска, лотка (исключение – алкоголь);

- реализация периодических СМИ при условии, что они занимают половину общего товарооборота (вторая часть может принадлежать сопутствующей продукции, но учет на них нужно вести отдельно);

- реализация почтовых марок без наценки;

- магазины, которые расположены в труднодоступных местностях, указанных в списке, утвержденном госструктурами РФ, имеют право работать без регистратора расчетных операций.

Также может не использовать кассовый аппарат фирма, которая предоставляет услуги, при этом вместо чека клиент должен получить бланк строгой отчетности. Такие бланки можно приобрести отдельно в типографии и заполнить все необходимые поля.

Как отказаться от ККМ

Чтобы со стороны ФНС не возникало претензий, важно правильно снять с регистрации кассовый аппарат. Просто перестать его использовать – нарушение закона. Процедура снятия ККМ с учета начинается с обращения к налоговому инспектору, должна сопровождаться действиями специалистов сервисного центра и сдачей блока памяти на хранение. Пока эти действия не будут выполнены, работа любой компании – и продуктового магазина, и киоска мороженого будет считаться незаконной. За это время налоговая служба может провести контрольную закупку и наложить штраф на магазин при таких нарушениях.

Отказ от использования кассового аппарата необязателен. Если он окупает затраты на сервисное обслуживание, упрощая работу компании, его можно продолжать использовать. При этом регистрация ККМ остается стандартной.

Действия ИП при использовании кассового аппарата

Если для ИП применение ККМ обязательно или руководитель принял решение о его использовании по собственному желанию, не стоит забывать о ведении журнала кассира-операциониста (форма КМ-4) и оформлении справки по форме КМ-6.

Ежедневно перед началом работы ИП или его рабочие должны:

- заполнить кассовую книгу и указать показания перед тем, как начать работать;

- фиксировать все проданные товары, предоставляя чеки покупателю;

- при возвращении или обмене товара согласно установленным нормам чек необходимо аннулировать;

- после окончания смены или трудового дня указать последние показания и закрыть дату в журнале кассира-операциониста.

Все указанные требования должны быть выполнены, так как работа ККМ подлежит регулярной и внеплановой проверке.

Предыдущая статья: Новые онлайн кассовые аппараты

Следующая статья: Аудит кассовых операций и кассы ИП

{kind=link}

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603