Кассовая книга для индивидуального предпринимателя

Содержание

Предприниматели должны вести учет движения денежной наличности наряду с предприятиями других форм собственности. Учет предполагает документальное оформление поступления, выдачи денежных средств, сдачи наличности в учреждение банка.

Обязанность ведения кассовой книги предпринимателями

В 2014 году законодательством внесены изменения в порядок ведения предпринимателями кассовой книги. На основании Указания Центробанка от 11.03.2014г. за № 3211-У ИП освобождены от ведения кассовой книги. Нововведение законодательства не означает отказа от ведения учета наличных денежных средств, но допускает отсутствие точного учета и исключает проверки кассы налоговыми органами.

Требование законодательства состоит в обязательном учете физических показателей деятельности предпринимателя, на основании которых начисляются налоги. Данное указание можно в первую очередь применить к учету специальных режимов налогообложения ИП.

Преимущественное количество активно работающих ИП продолжают вести журнал и оправдательные документы. Если предприятие использует общую систему налогообложения или имеет значительные денежные обороты, неведение кассовой книги может привести к потере данных или, что также вероятно, сокрытию средств недобросовестными сотрудниками.

Прямое указание на отсутствие необходимости вести кассовую книгу предпринимателям на ОСН отсутствует. Кроме того, если ИП имеет зарегистрированную технику ККТ, в этом случае ведение журнала необходимо. Проверка ведения учета ККМ производится одновременно с контролем поступления денежных средств в операционную кассу ИП. Если журнал вести правильно, проверка имеет положительный результат.

Послаблением в учете операций воспользовались только предприниматели, имеющие:

- малые обороты денежной наличности;

- отсутствие численности работников;

- незарегистрированный ККМ, используемый в качестве способа учета движения наличности.

Простота заполнения книги и сопровождающих документов позволяет предпринимателю использовать журнал для контроля операций. Если самостоятельно сложно разобраться в порядке движения документов, подсказать, как правильно заполнять формы, могут специалисты – налоговые консультанты обслуживающих учет компаний.

Отличие кассы от ККМ

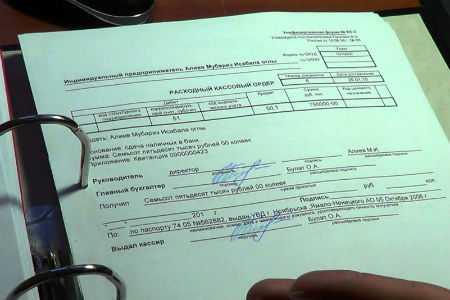

В учете денежной наличности различают средства, полученные с использованием контрольно-кассовой техники и операционную кассу предприятия. Если ИП имеет зарегистрированную в установленном порядке ККМ, денежная наличность поступает операционисту с выпиской документа о приеме – чека, иной формы.

По окончании кассовой смены наличность по отчету кассира вносится в операционную кассу предприятия. Кассир оформляет операцию приходным кассовым ордером. При отсутствии официально зарегистрированного ЭКЛЗ денежная наличность может не сдаваться в кассу по окончании рабочего дня (вариант, используемый ИП на ЕНВД при расчетах с населением в розничной торговле).

Общие положения о журнале

Предприниматель может вести только одну книгу. На титульном листе необходимо указать основные реквизиты предпринимателя. Второй экземпляр не допускается и заводится на предприятии только по окончании предыдущего экземпляра. Вести кассовую документацию и книгу поручают одному лицу:

- Ответственность за ведение документа возлагается на кассира – материально ответственное лицо. С сотрудником, помимо трудового договора, заключается соглашение о полной материальной ответственности.

- При уходе в отпуск или возникновении иного разрешенного законодательством случая отсутствия вести кассовую документацию разрешается другому сотруднику. Документы и наличность передают правильно, по акту. Право ведения журнала определяется приказом ИП.

При наличии нескольких торговых точек выручка вносится по приходным кассовым ордерам после их закрытия. Если точек значительное количество, допускается взнос в операционную кассу по одному приходному ордеру, составляемому старшим кассиром. К документу прилагается реестр с подробной разбивкой по точкам.

Внимание! Заполнять кассовую книгу необходимо в четкой хронологии событий. Операция должна быть занесена в день движения средств – прихода или расхода.

Журнал может составляться в электронном или ручном варианте. Выбор того, как вести форму, определяется в добровольном порядке и в зависимости от оборотов ИП. Для малых размеров выручки ручная форма не менее удобна, чем электронный вариант.

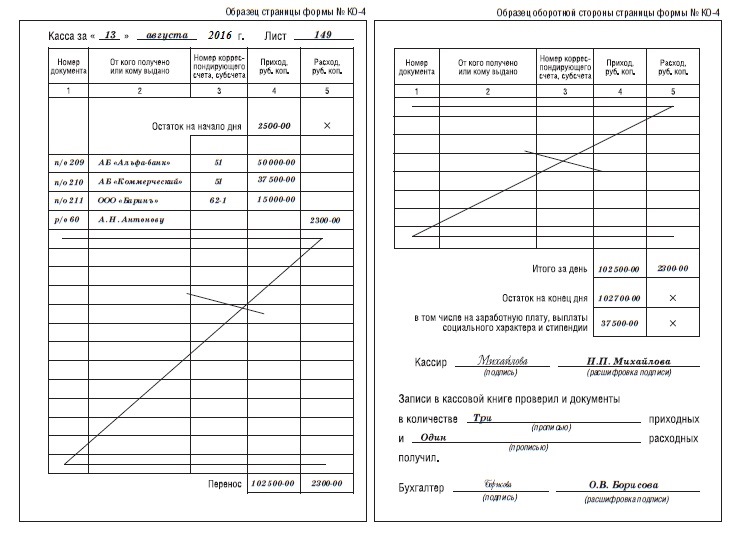

Ручная форма ведения кассовой книги

При ручном заполнении документ до начала его ведения нумеруется, прошивается и заверяется подписью ИП. При нумерации страниц используется сквозной способ проставления номеров. Если предприниматель использует печать, на скрепляющем прошивку листке ставится печать, конец которой должен попасть на журнал.

При ручном заполнении документа:

- Исключаются помарки, подчистки и исправления записей. Требование распространяется как на листы кассовой книги, так и на оправдательные формы, подтверждающие движение денежных средств. При возникновении неверной записи лист перечеркивается по диагонали с записью поверх линии в форме «испорчено» или ином аналогичном варианте.

- По окончании кассового дня бухгалтерский работник должен вывести остатки денежной наличности. Величина остатка переходит на следующий день и служит начальной суммой листа.

В форме указывается количество подшитых приходных и расходных ордеров. Документы первичного учета необходимо вести и подшивать отдельно. Книга состоит из 2-частей – вкладыша и отчета кассира, который подлежит подшивке одновременно с формами первичного учета.

Электронная форма ведения журнала

При электронном ведении документ необходимо распечатывать по периодам. Предприятие в форме ИП самостоятельно определяет периодичность в зависимости от количества документооборота. После распечатывания документа его необходимо сшить и подписать в установленном порядке.

Электронная форма достаточно удобна и имеется во всех сопровождающих учет бухгалтерских программах. Преимущества электронной формы:

- Отсутствует необходимость подсчета дебетовой и кредитовой части документа с выводом сальдо.

- Перенос остатков производится автоматически.

- Нет необходимости нумерации листов. Функция задается автоматически.

- В программе можно задать правильные проводки для дальнейшего формирования данных.

- При заполнении нет необходимости записи фамилий, инициалов сотрудников и их паспортных данных для первичного учета. Показатели вносятся единожды в справочники программы.

Если вести форму в автоматическом режиме, исключаются ошибки, на поиск и устранение которых тратится значительное количество времени. Хранение журнала осуществляется по правилам, определенным для форм первичного учета.

Важно! Книга подлежит хранению в течение 5-ти лет. По окончании срока создается комиссия по уничтожению документа и производится утилизация по письменному акту. Акт необходимо продолжать хранить бессрочно.

Предыдущая статья: Что делать ИП после прохождения процедуры регистрации?

Следующая статья: Есть ли у ИП право продавать алкоголь?

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603