Документальное оформление кассовых операций ИП

Содержание

Центробанк РФ в 2015 году установил новые правила ведения кассовых операций для юридических лиц и индивидуальных предпринимателей. Изменения затронули документооборот компаний – порядок проведения расчетов, уменьшение численности документов, упрощенные требования к их оформлению.

Сущность и специфика проведения кассовых операций

Кассовые операции – это совокупность материально-технических действий с юридическими или физическими лицами по приему или оплате денежных средств. Их сущность заключается в приеме, сохранении и оплате наличных.

Кассовые операции состоят из следующих этапов:

Кассовые операции состоят из следующих этапов:

- зачисление;

- передача;

- пересчет банкнот, монет;

- хранение;

- документирование кассовых операций.

Документооборот включает заполнение, прием и ведение бумаг, которые подтверждают выполнение финансовых обязательств.

Абсолютно все денежные операции должны отражаться в отчетности. При этом важно отталкиваться от нормативной базы РФ и соблюдать установленный Центральным Банком порядок ведения документооборота.

Рекомендации: для регулирования потоков денежных средств все предприниматели, которые работают с наличными деньгами, обязаны придерживаться кассовой дисциплины.

От необходимости вести учет платежных операций освобождаются только предприятия, которые не работают с наличными и принимают оплату по безналу. В таком случае во время проверки налоговой службе в свободной форме сообщается данный факт, который обязан подтверждаться документально.

Порядок проведения кассовых операций

Документальное оформление кассовых операций отображается в установленной межведомственной форме первичного документооборота. Порядок ее ведения регламентирует Центробанк и Министерство финансов РФ. Также нормативная база включает положения Федеральной службы государственной статистики и инструкции Государственной налоговой службы.

Вести документооборот может кассир или другой человек, который имеет данные полномочия. И в первом, и во втором случае необходимо оформить приказ о его назначении. Как правило, данную функцию выполняет один человек. Но при большом товарообороте на крупных предприятиях работают несколько кассиров. В таком случае в штатном расписании указывается старший кассир, который отвечает за документооборот фирмы. Если же работает сам предприниматель и не имеет дополнительного персонала, вести учет кассовых операций он должен самостоятельно.

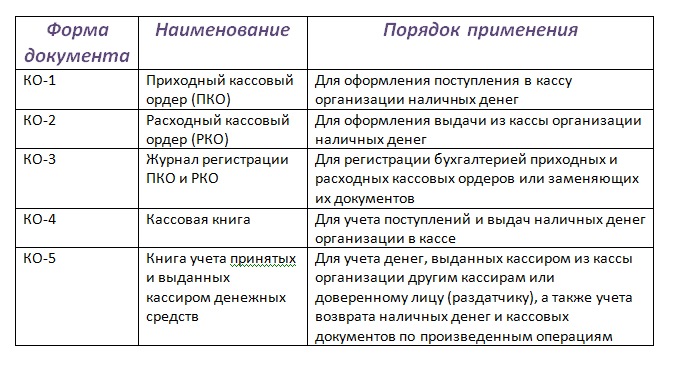

Документы для ведения кассового учета

Федеральная служба статистики РФ утверждает несколько первичных документов: расходный и приходный ордера, книги по работе с кассой или по учету денежной наличности, финансовые ведомости. Их специфика и особенности заполнения будут рассмотрены ниже.

ИП, которые ведут учет финансовых показателей организации согласно условиям Налогового кодекса России, кассовую книгу, расходный и приходный ордер могут не оформлять.

Иногда возникают ситуации, в которых ведение кассового документооборота может улучшить эффективность организации, способствовать грамотному планированию и разработке стратегии. В таком случае вести учет нужно согласно всем требованиям Центробанка РФ. Рассмотрим виды кассовой документации, нормативная база которых — Общероссийский классификатор финансовых операций ОК 011-93.

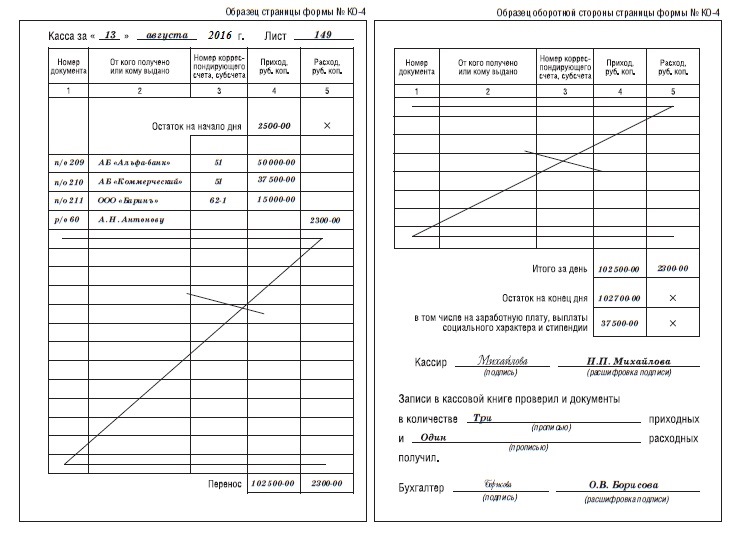

Особенности заполнения кассовой книги

Особенности заполнения кассовой книги

Кассовая книга ведется для контроля финансовых потоков, которые поступают в кассу за проданный товар, предоставленные услуги или выполненные работы. Ведение учета допускается и в бумажном, и электронном виде. В последнее время все больше предприятий оценили преимущества электронного документооборота.

Если вы предпочитаете оформлять кассовую книгу традиционным методом, пронумеруйте каждый лист и в месте скрепления заверьте документ у главного бухгалтера или владельца бизнеса. Если для своей работы предприятие использует печать, она также должна проставляться в месте скрепления листов.

При электронном документообороте кассовая книга заверяется электронными подписями. Решение о печати данных принимает руководитель (ежедневно, еженедельно или раз в месяц). Перед началом заполнения установите опцию нумерации страниц, чтобы данные вводились в хронологическом порядке.

После завершения рабочего дня или смены кассир обязан сверять оставшуюся сумму в кассе со сведениями в кассовой документации и указывать количество остатков. После закрытия смены кассовая книга заверяется бухгалтером или владельцем бизнеса.

Приходный и расходный ордера

Приходным ордером фиксируются финансовые операции для контроля над финансовой деятельностью компании и возможности принятия грамотных управленческих решений. Он применяется для фиксации поступления денег в кассу и может быть оформлен на бумаге или в электронном виде.

Приходный ордер должен содержать:

- номер регистрации;

- название компании;

- код по общероссийскому классификатору предприятий и организаций;

- номер корреспондентского счета или субсчета (если ведется бухгалтерия);

- дата регистрации ордера.

После получения денег ордер по учету финансовых операций должен находиться у кассира, а покупателю предоставляется бланк отчетности (квитанция, чек) как подтверждение выполнения обязательств.

Расходный ордер используется для регламентации первичных документов, по нему выдается наличность из кассы предприятия.

Расходный ордер должен быть в одном экземпляре, с подписью бухгалтера или владельца бизнеса. Он фиксируется в журнале кассовой документации.

Другие документы для учета финансовых операций

Книга учета денежной наличности заполняется старшим кассиром для фиксации передачи финансовых средств между кассирами на протяжении рабочей смены. Если компания небольшая в ведении такой книги нет необходимости. В начале смены старший кассир выдает определенную сумму наличных каждому продавцу, а после окончания дня остаток фиксируется.

Если из кассы берутся средства для оплаты заработной платы, отчитаться за выполнение финансовых обязательств нужно до завершения периода, прописанного в ведомости. Нераспределенная сумма на остатке в конце смены опечатывается и передается главному бухгалтеру или ответственному лицу.

Расчетно-платежная ведомость необходима для фиксации отработанных часов, по учету премий и штрафов работникам компаний. Данный документ составляется бухгалтером или ответственным лицом для расчета рабочего времени и оплаты труда персонала.

Если сотрудники получают зарплату на банковские счета, оформляется расчетная ведомость. В ней должны быть заполнены все статьи доходов определенного работника: оклад, премии, надбавки, отпускные, материальная помощь и др. Сумма к оплате должна быть прописана на титульном листе.

Платежная ведомость необходима для предоставления зарплаты и социального страхования. Начислить зарплату можно без заполнения таких бланков – достаточно отталкиваться от расходного ордера. Но гораздо удобнее и эффективней оформлять данную ведомость. Заполняется такой документ главным бухгалтером или ответственным за денежные операции лицом.

Поправки в платежных ведомостях не разрешаются и считаются грубым нарушением.

Документальное оформление кассовых операций должно быть принято на основе приказа, в котором прописываются ключевые принципы проведения кассовых операций. Перед допуском к работе кассиров, необходимо утвердить их права и обязанности для дальнейшей работы.

Предыдущая статья: Кассовый аппарат при ЕНВД для индивидуальных предпринимателей

Следующая статья: Кассовые документы: виды, оформление, хранение, исправления

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603