Ревизия кассы и кассовых операций у ИП

Несмотря на то, что ИП разрешено упрощённое ведение бухгалтерского учёта, к учёту кассовых операций это не относится. Законодательство обязывает предпринимателей соблюдать все нормы и правила ведения кассы наравне с юридическими лицами. Но если на предприятиях есть главный бухгалтер, который может проследить за правильной организацией и поддержанием работы кассы, то в случае с ИП предпринимателю зачастую приходится решать эти вопросы самостоятельно, да ещё и в сжатые сроки.

Грамотную организацию работы невозможно представить без правильной и регулярной ревизии кассы. Её результаты позволяют выявить возможные ошибки в учёте кассовых операций, сверить остаток наличных денежных средств, составить достоверную отчётность.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Порядок проведения

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

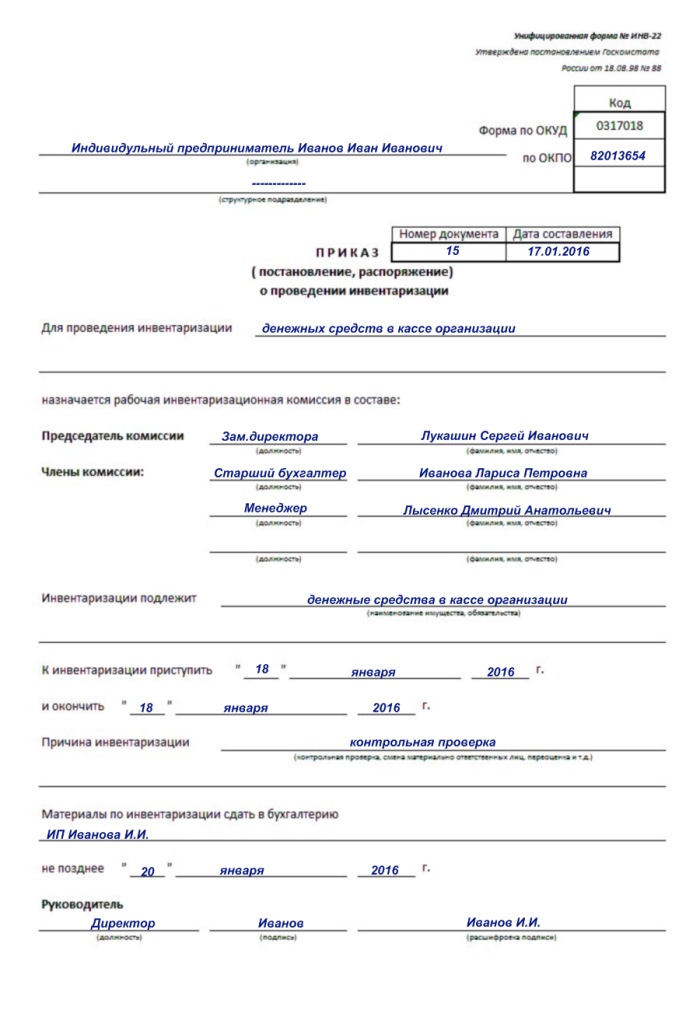

- Предприниматель подписывает приказ об инвентаризации. В нём должна быть указана дата, когда проводится ревизия кассы, сроки её окончания, перечислены фамилии и должности лиц, находящихся в составе комиссии по инвентаризации.

- Приказ должен быть подписан также всеми членами комиссии и лицом, несущим материальную ответственность за сохранность денежных средств предприятия. То есть до начала проведения процедуры кассира необходимо ознакомить с таким приказом под роспись и только после этого приступать к инвентаризации.

- На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица. Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним. Также рекомендуется взять с него объяснение в письменном виде о причинах образования недостачи наличных денежных средств.

Документальное оформление

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

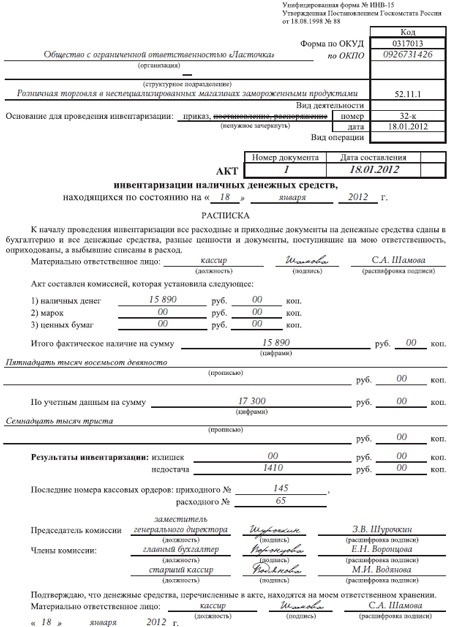

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

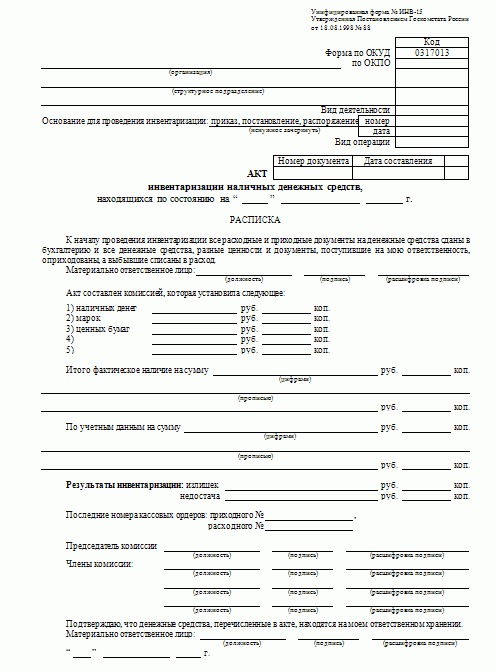

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов. По факту таких нарушений должностное лицо, отвечающее за соблюдение кассовой дисциплины, может быть привлечено к дисциплинарной ответственности.

- Описание результата проверки кассы предприятия. Должно быть указано, выявлены ли излишки или недостатки.

- Заключительные подписи всех участников инвентаризации.

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

Предыдущая статья: Кассовый чек в деятельности индивидуального предпринимателя

Следующая статья: Необходимость применения кассового аппарата для ИП при УСН

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603