Приходный кассовый ордер для ИП: его значение и заполнение

Любая деятельность индивидуального предпринимателя связана с кассовыми операциями. Знание правил оформления, составления и заполнения приходного кассового ордера является неотъемлемой частью ведения бухгалтерского учета.

Особенности оформления

Индивидуальный предприниматель (далее ИП) должен самостоятельно определить и назначить лицо, в обязанности которого будет входить оформление кассовых документов. Это является одним из элементов кассовой дисциплины.

Такими лицами на предприятии могут быть:

- главный бухгалтер или сотрудник бухгалтерии.

- кассир или старший кассир. Такой вариант возможен в случае отсутствия в штате должности гл. бухгалтера.

- сам ИП — при отсутствии гл. бухгалтера и кассира в штате.

Представители малого бизнеса (ИП) освобождены от обязательного оформления кассовых документов в т. ч. приходного кассового ордера (далее ПКО) и могут заполнять их по собственному желанию. В случае, если предприниматель выбрал вариант – оформление ПКО, ему необходимо руководствоваться следующим законодательным актом: Указание ЦентроБанка РФ № 3210-У от 11.03.14 г. В данном Указании регламентируется порядок оформления операций с наличными денежными средствами, составление приходного ордера и оговариваются сроки его хранения. В нем также ПКО присвоен номер строгой отчетности 0310001.

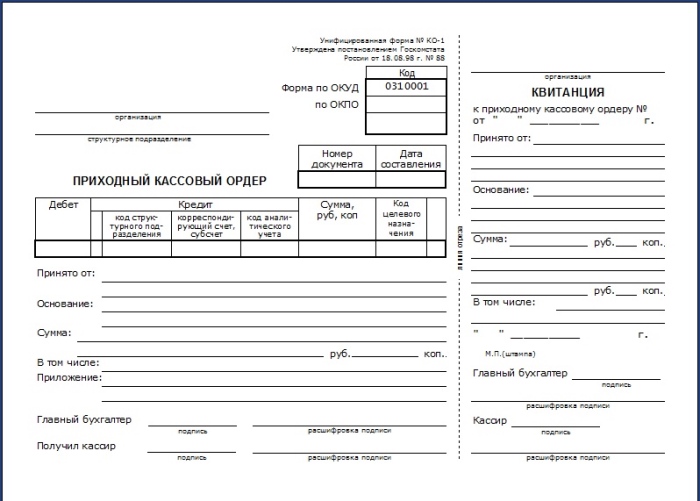

Бланк ПКО (пример)

Для верного заполнения и оформления документа (ПКО) необходимо знать и соблюдать ряд установленных правил.

Ниже рассмотрим основные из них:

- Приходный кассовый ордер обладает юридической силой только в случае наличия подписи такого должностного лица, как бухгалтер, кассир или руководитель предприятия. Таким образом, ПКО должен быть подписан должностным лицом, которое выполняет обязанности по ведению и соблюдению кассовой дисциплины. Возможен вариант подписания ПКО с использованием электронной подписи. Пример, когда такой вариант встречается на практике: кассовый узел размещен удаленно от места нахождения бухгалтерии или офиса директора и приходный кассовый ордер может быть подписан электронной подписью.

- Руководитель обязан обеспечить кассира штампом или печатью, карточками образцов подписей должностных лиц и возложить на него обязанность по их хранению. Данное средство используется при подтверждении факта проведенной кассовой операции, а именно проставляется кассиром на ПКО после прихода денежной наличности в кассу.

- Допускается два варианта ведения и оформления ПКО: на бумаге или в электронном виде. Удобный вариант ведения первичных бухгалтерских документов, в том числе и кассовых выбирается руководством предприятия (ИП) самостоятельно. Основное отличие: при оформлении на бумаге бланк заполняется вручную, а при оформлении в электронной форме, используется техника и специальное ПО. Такой спец. техникой являются компьютеры, принтеры.

- При поступлении ПКО в кассу предприятия кассир обязан выполнить ряд действий, перед тем как принять наличные, согласно установленного порядка.

На какие моменты в ПКО ему следует обратить внимание:

- наличие всех необходимых подписей на ордере и их соответствие образцам, указанным в карточках. Карточки образцов всегда хранятся в кассе;

- сумма, указанная цифрами должна полностью соответствовать указанной прописью;

- после приема наличных кассир должен подписать ордер и поставить штамп или печать и передать квитанцию лицу, вносящему средства в кассу.

- внести запись по ПКО в кассовую книгу. Запись вносится по каждому ордеру.

Печать при оформлении ПКО проставляется не на самом бланке, а на квитанции, которая не предназначена для хранения вместе с самим ордером, а передается клиенту или покупателю. При этом заверять квитанцию печатью нужно только в том случае, если она есть у предпринимателя.

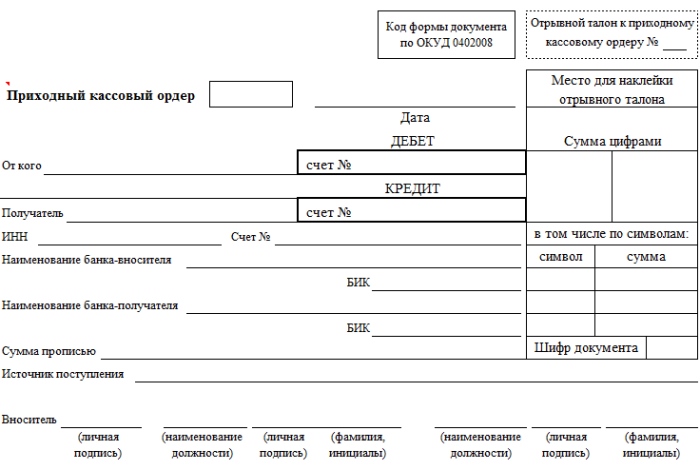

На практике ИП сталкивается не только с оформлением ПКО, отражающим приход денежной наличности в кассу предприятия, но также с ПКО при кассовом обслуживании в банке. Порядок оформления такого приходного ордера закреплен в Положении ЦБ РФ № 318-П от 24.04.08 г. Указанным Положением присвоен номер форме документа (строгой отчетности) – 0402008.

Бланк ПКО по форме 0402008

Пример операций, при которых используется приходный кассовый ордер (форма строгой отчетности 0402008):

- прием банком денежной наличности от ИП с целью зачисления на расчетные счета;

- оплата ИП налогов;

- прием банком средств для зачисления на вкладные счета и т.д.

Составление и формирование данного документа (форма строгой отчетности 0402008) осуществляется работником банка.

На что следует обратить внимание ИП при осуществлении выше перечисленных операций:

- кассир банка должен выдать квитанцию;

- ИП следует проверить правильность указания в ПКО реквизитов получателя и отправителя (номер расчетного счета, наименование);

- выданная квитанция должна иметь подпись кассира и обязательно печать или штамп.

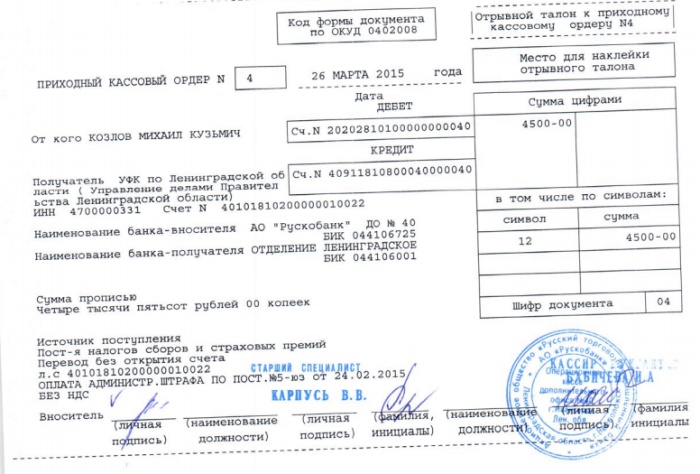

Образец заполнения ПКО по форме 0402008 (пример)

Следует также рассмотреть предприятия, которые в своей работе применяют специальную технику (кассовый аппарат) с выдачей фискального чека. Например, магазин продуктов выдает своим покупателям кассовый чек. По окончании рабочего дня на основании контрольной ленты, содержащей информацию по каждому чеку, составляется один приходный кассовый ордер по форме строгой отчетности 0310001 на одну итоговую сумму. Отметим, что если ИП работает с кассовой техникой и обязан выдавать кассовые чеки, то даже в случае её поломки, он не имеет права выдать вместо фискального чека другой документ, подтверждающий оплату. В этом случае нужно приостановить работу до исправления неисправности. Это требование является законодательно регламентированным, и нарушать его нельзя.

ПКО как документ строгой отчетности не всегда может быть приравнен к кассовому чеку. Он может заменить чек, если ИП оказывает услуги или является плательщиком ЕНВД. В иных случаях выдача квитанции ПКО клиенту вместо чека незаконна.

Как правильно заполнить ПКО

Форма ПКО утверждена Постановлением Комитета статистики от 18.08.1998 № 88 с изменениями и дополнениями. В Постановлении бланку присвоен номер КО – 1. Следует отметить, что ПКО состоит из 2-х частей: квитанция и сам ордер. Квитанция – это отрывная часть ордера, которая выдается лицу, вносящему наличные.

Главное требование: не допускается внесение исправлений, зачеркиваний и подчисток.

Рассмотрим в таблице более подробно какие реквизиты содержит бланк и на что необходимо обратить внимание осуществляя оформление приходного кассового ордера.

| Наименование строки, ячейки бланка | Какие реквизиты необходимо указывать | Частые ошибки |

| Организация | Указывается полное название предприятия, фирмы, компании | Сокращение названия |

| Структурное подразделение | Вписывается только в случае наличия подразделения или филиала предприятия | Не проставляется прочерк (в случае если нет филиала) |

| Номер документа и дата | Дата и номер должен соответствовать журналу регистрации | Не проводится регистрация документа |

| Дебет | Указывается номер бухгалтерского счета | |

| Кредит | Указывается номер бухгалтерского счета | |

| Сумма | Вписывается цифровое значение | Не проставляется разделитель целой части от копеек |

| Код назначения | Код целевой, согласно применяемого на предприятии. Может не указываться | |

| Принято от | ФИО вносящего средства | Используется сокращение имени и отчества |

| Основание | Содержание операции. Пример, внесение неиспользованного аванса на командировку | Не указывается |

| Сумма (прописью) | Вписывается сумма буквами | В оставшемся пустом месте строки не ставится прочерк |

| В т.ч. | указывается размер НДС, при отсутствии делается надпись «без налога (НДС); | Вместо надписи «без налога» ставится прочерк |

| Приложение | Заполняется при наличии первичных документов | Не указываются даты и номера документов |

| Раздел подписей | Место для подписей: гл. бухгалтера, кассира, в случае отсутствия подписывается ИП | Не указывается расшифровка данных подписавшего, а именно ФИО |

| М.П. (штампа) | Место для штампа кассира | |

| Линия отреза | Место отрыва ордера от квитанции | Квитанция не отрывается и храниться в кассовом узле, а должна быть выдана лицу, вносившему средства. |

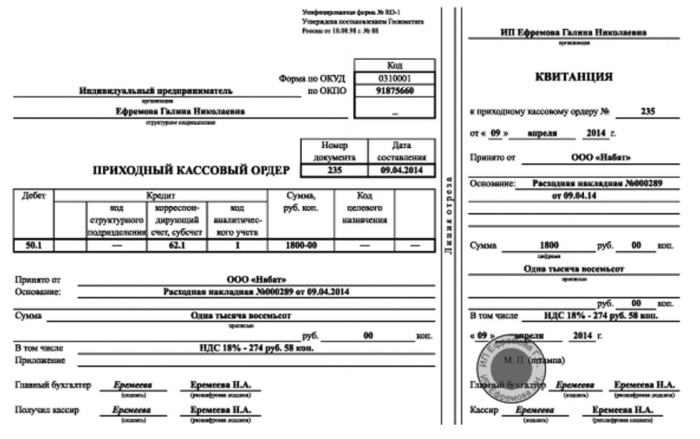

Образец правильного заполнения ПКО (пример)

Печать (штамп) проставляется кассиром только на квитанции. На самом ПКО не предусмотрено проставление оттиска печати.

Организация процесса хранения ПКО, как бланка строгой отчетности на предприятии является обязанностью непосредственно руководителя. Срок хранения также определятся руководителем, но он не может быть менее 5 лет.

Предыдущая статья: Товарный чек для ИП: назначение и правила заполнения

Следующая статья: Банкротство ИП: порядок и особенности процедуры

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603