Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Виды кассовых документов

Виды кассовых документов

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций:

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

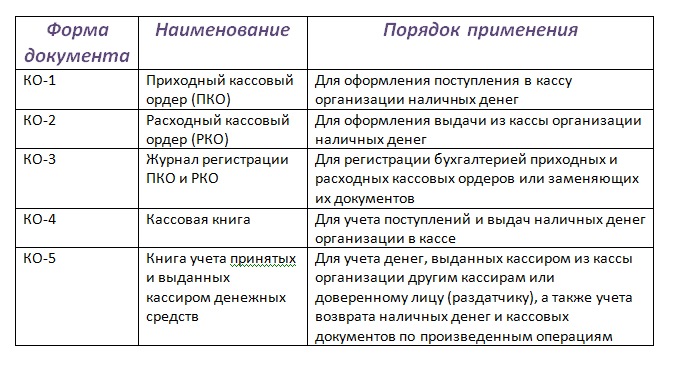

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД:

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

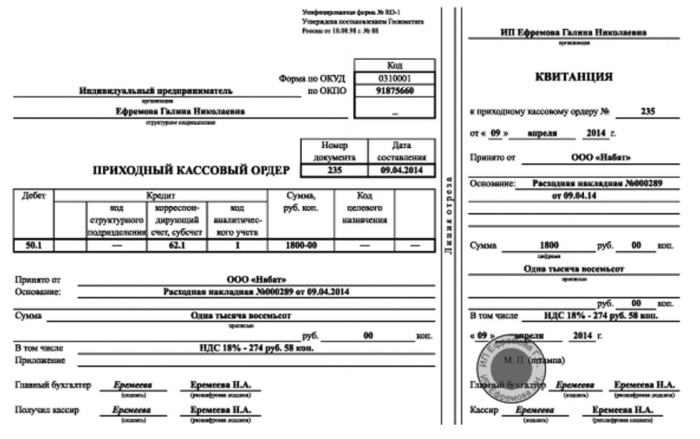

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

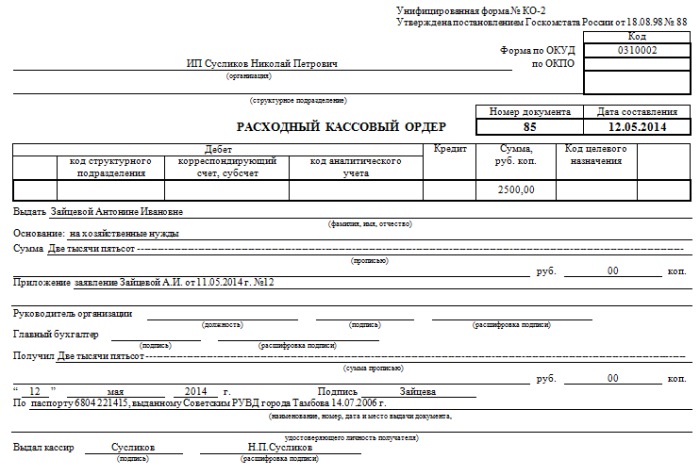

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

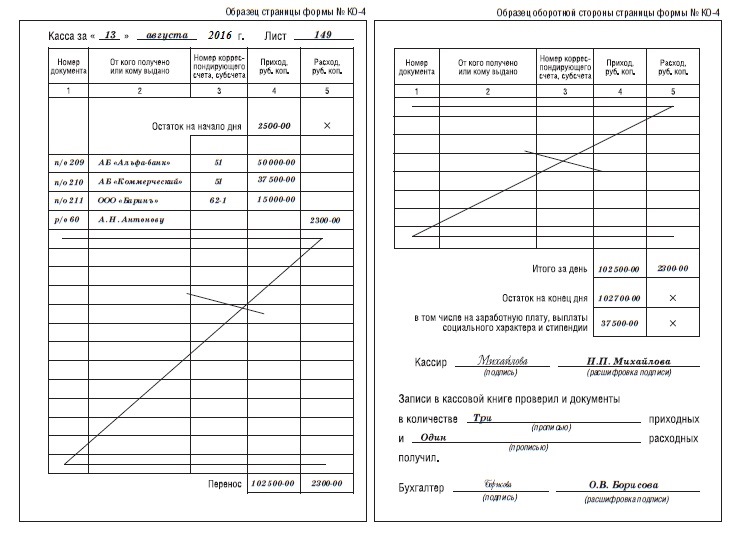

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

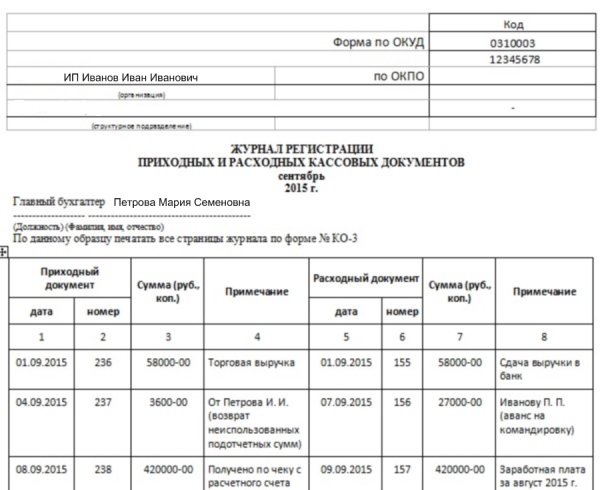

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Предыдущая статья: Документальное оформление кассовых операций ИП

Следующая статья: Кто может работать без кассы, а кто обязан ее иметь?

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603