Нужен ли ИП кассовый аппарат

Содержание

Приобретение кассы для проведения расчетов с покупателями и клиентами – это дополнительные затраты для бизнесмена:

- приобретение ККТ (контрольно-кассовой техники);

- заплатить государственную пошлину за регистрацию;

- заключить договор на обслуживание ККТ.

Кто должен работать с кассой

Законодатель определил, что организации и ИП (на УСН и ОСНО), которые ведут расчеты наличными денежными средствами или принимают к оплате банковские карты, должны иметь кассу. Неважно, чем зарабатывает участник рынка: оказывает услуги, выполняет работу или продает товары.

Тем не менее законодатель освобождает от этой обязанности отдельные организации и ИП. Для прочих участников рынка отсутствие ККТ считается основанием для привлечения к административной ответственности.

Кто может не применять кассу

Как мы упоминали ранее, отдельная группа предпринимателей освобождается от обязанности работать с кассой. Это определяется не организационно-правовой формой, а режимом налогообложения и особенностью сферы работы.

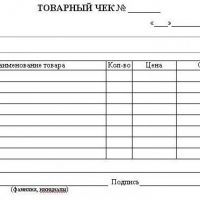

Участники рынка, выбравшие ЕНВД, освобождаются от обязанности применять ККТ. Однако законодатель уточняет, что они предоставляют покупателям и клиентам по их требованию документ, подтверждающий прием денежных средств. На ЕНВД оформляют товарные чеки, квитанции и пр. Главное, чтобы они содержали следующую информацию:

- номер;

- дата предоставления;

- наименования фирмы или ИП;

- ИНН продавца;

- наименования товаров, работ или услуг;

- сумма, оплаченная покупателем или клиентом;

- ФИО и должность лица, его подпись.

Документ, подтверждающий оплату на ЕНВД, передается покупателю в день передачи денежных средств.

ИП, которые занимаются исключительно услугами, могут не работать с кассой. В этом случае не играет роли выбранный ими режим налогообложения (ЕНВД, ОСНО или УСН). Законодатель уточняет, что ИП должны предоставлять клиентам бланки строгой отчетности. Например, абонемент, квитанцию, билет, талон. Порядок их оформления утвердило Постановление Правительства №359 от 2008 г.

Вправе не применять ККТ ИП на УСН, работающие по следующим видам деятельности:

- рыночная торговля, сбыт товаров на ярмарках и выставочных комплексах;

- разносная торговля с ручных тележек, лотков, корзин;

- торговля мороженым и безалкогольными напитками в розлив через киоск;

- сбыт товаров из цистерн и вразвал;

- прием стеклопосуды от физических лиц и утильсырья.

Кроме того ИП не нужна касса при торговле следующими товарами:

- периодические издания, ценные бумаги, талоны;

- чайная продукция в пассажирских вагонах;

- религиозные предметы и литература.

Законодатель делает исключения и для предпринимателей, которые продают товары в отдаленных и труднодоступных местностях.

Важно! Определяя виды деятельности, при которых допустимо работать без кассы законодатель делает оговорки. Так, ярмарочная торговля не должна производиться в павильонах или палатках, иных крытых помещениях, включая автолавки. Обязан приобрести кассу и ИП, который продает технически сложные товары или скоропортящиеся продовольственные продукты вразнос. Последнее исключение – касающееся отдаленных и труднодоступных мест – не относится к городам, районным центрам и поселкам городского типа.

Патентный режим налогообложения и ККТ

Работать без кассы могут плательщики ЕНВД и предприниматели, выбравшие ПСН. Патентный режим налогообложения предусматривает приобретение патента на определённый срок. В течение периода его действия ИП, в отличие от работы на упрощенке, освобождается от обязанности производить расчеты наличными денежными средствами через кассу и сдавать отчеты в налоговую инспекцию.

Суть патентного режима заключается в том, что предприниматель сразу оплачивает налоговый платеж, который рассчитывается в особом порядке. Перейти на ПСН, также, как и на ЕНВД, может не каждый ИП. Это допустимо для тех предпринимателей, которые действуют в регионах РФ, принявших соответствующие законы.

Кроме того, существуют ограничения по видам деятельности. С 2016 года перечень, утвержденный законодателем, расширяется. В него добавлены 16 новых видов деятельности.

Отдельные случаи правомерного неиспользования кассы

Легальный способ работать без кассы – производить операции по расчетному счету. Это удобно в том случае, если клиентами ИП являются организации. При этом не имеет значения режим налогообложения предпринимателя. Оплату клиент производит по платежному поручению, выданному банку, а также по квитанции. Денежные средства принимают банки. Они же осуществляют их перевод.

С недавних пор была упразднена обязанность ИП на УСН открывать расчетный счет. Сегодня предприниматель вправе сам решать нужен ли он ему.

Закон о применении ККТ определяет, что касса нужна при расчетах наличными денежными средствами, банковскими картами. В то же время нет упоминания о безналичных расчетах.

Работать таким образом предпринимателю на упрощенке и общем режиме можно с физическими лицами. Оплату допустимо производить по квитанции, а деньги взять в качестве аванса. Этот способ признан не самым удобным, когда у предпринимателя много клиентов.

Вопросы по применению кассы

Сегодня предприниматели продают товары через интернет-магазины. При этом они не могут выбрать в качестве режима налогообложения ЕНВД. Их деятельность квалифицируется, как розничные продажи по заказам. Интернет-магазины не относятся к разносной торговле.

У них нет оснований для освобождения от обязанности работать с кассой. При получении оплаты от покупателя может быть использован переносной аппарат.

По статистике налоговой службы подавляющее большинство ИП выбирают в качестве режима налогообложения УСН. В этом случае упрощен порядок предоставления отчетности и ведения учета операций. Однако предприниматели должны регистрировать кассу. Исключение при УСН – рассмотренные виды торговли и выполнение услуг, как основной тип деятельности.

Те же правила касаются предпринимателей на ОСНО.

Штрафы за нарушение законодательства о ККТ

Если по закону ИП обязан применять кассовый аппарат, то его привлекут к административной ответственности за отсутствие ККТ.

В ст.14.5 КоАП РФ санкции накладываются в следующих случаях:

- неприменение ККТ;

- использование ККТ, которая не соответствует требованиям законодателя;

- эксплуатация ККТ с нарушением процедуры и условий регистрации;

- невыдача покупателю или клиенту чека, иного документа, подтверждающего оплату.

Нарушителю грозит предупреждение или штраф от 3 до 4 тыс. рублей.

В заключение отметим, что недостаточно купить кассу, так как ее нужно обязательно зарегистрировать в налоговой инспекции. Только после этого предприниматель на УСН или ОСНО сможет официально принимать оплату от клиентов и покупателей.

Предыдущая статья: Регистрация кассового аппарата ИП

Следующая статья: Системы налогообложения для ИП: какую выбрать?

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603