Подоходный налог в России

Содержание

Размер налога на доходы физических лиц напрямую зависит от дохода, получаемого гражданином. Для расчета размера отчислений нужно из совокупного дохода вычесть расходы.

Кто обязан отчитаться

Существует две категории лиц, для которых обязательна уплата НДФЛ. Делать отчисления обязаны резиденты и нерезиденты. К резидентам относятся те, кто проживает на территории страны более ста восьмидесяти трех дней в течение одного года.

Если человек не обязан предоставлять отчетность, он может сделать это в течение одного года.

Есть категории граждан, которые обязаны самостоятельно задекларировать полученный ими доход:

- бизнесмены;

- адвокаты;

- нотариусы.

Также есть случаи, когда наступает обязанность сообщить о полученном доходе.

4 случая, когда необходимо сдать декларацию:

- получение вознаграждения от реализации имущества;

- выигрыш в лотерее и иных играх, которые основываются на риске;

- получение вознаграждения за создание произведения литературы, искусства либо науки;

- получение имущества в дар.

Пример

Если преподаватель в свободное от основной работы время оказывает консультационные услуги, то обязан сообщить о полученной прибыли.

Образец заполнения 6-НДФЛ. Страница 1.

Образец заполнения 6-НДФЛ

Порядок удержания налога

Есть случаи, когда расчет НДФЛ обязательно делается, а есть ситуации, когда гражданин освобождается от обязанности.

Ситуации приводятся в таблице.

| Когда нужно заплатить налог | Когда отчисления делать не требуется |

| Человек владел домом, квартирой либо другой недвижимостью менее трех лет | Недвижимость находилась в собственности более трех лет |

| Хозяин квартиры сдает ее съемным жильцам и получает доход | Имущество было получено в наследство |

| Человек выигрывает в лотерее | Квартиру, дачу или иную недвижимость подарил близкий родственник |

Здесь есть один важный момент. Необходимо четко понимать, кто имеет отношение к близким родственникам.

Итак, круг близких родственников указывает п. 2 ст. 14 Семейного кодекса.

3 группы близких родственников:

- родители и дети;

- дедушки бабушки и их внуки;

- братья и сестры.

Причем близкими родственниками признаются сестры и братья, когда у них не только двое общих родителей, но и общий отец или мать. В случае если дарение происходит между лицами, связанными близкими родственными узами, не придется делать взносы с подарков.

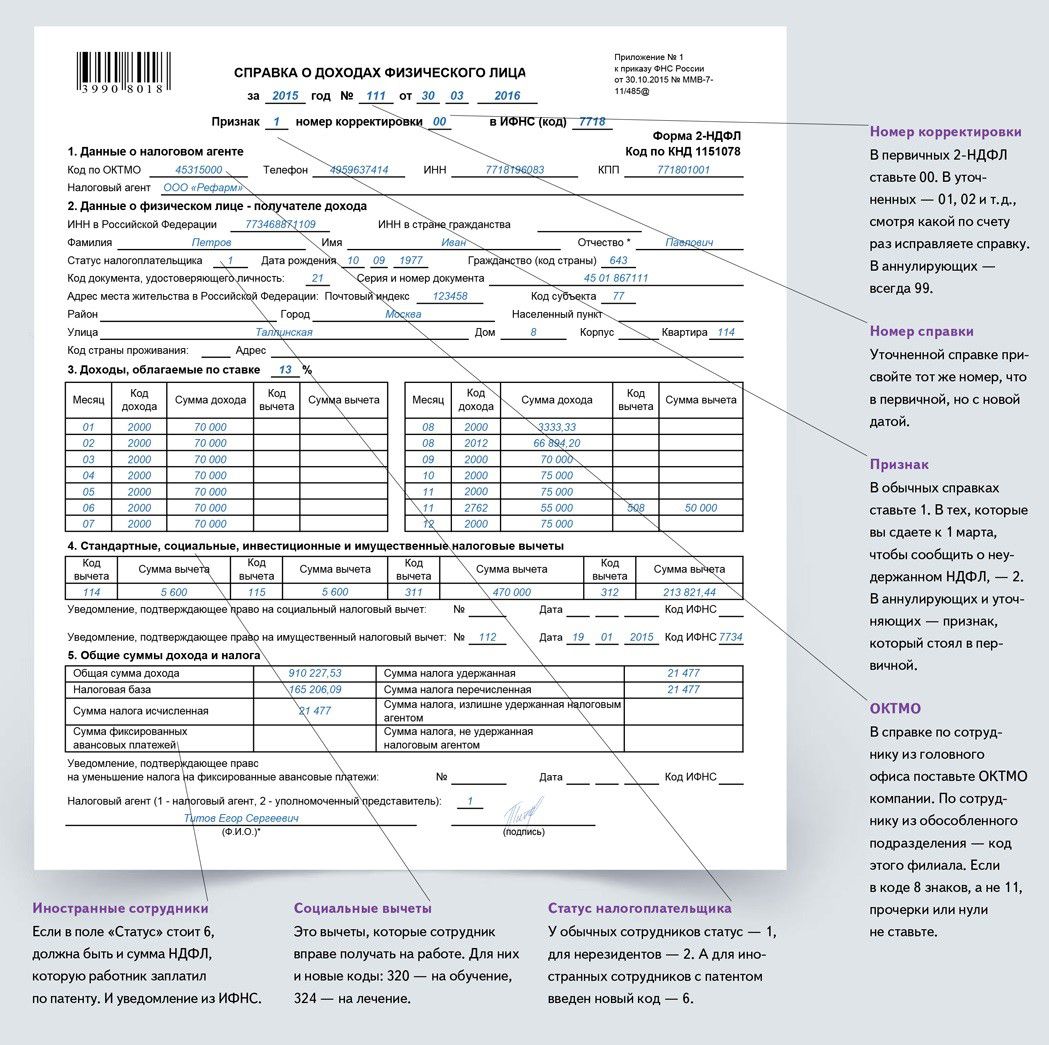

Образец заполнения 2-НДФЛ

Семейный кодекс Российской Федерации от 29.12.1995 N 223-ФЗ (ред. от 01.05.2017)

НДФЛ с заработной платы

С заработной платы и вознаграждений, полученных по договорам оказания услуг, делается удержание тринадцать процентов.

2 действия для расчета размера удержаний:

- Вычесть из ежемесячного дохода сотрудника налоговые вычеты. Например, вычет предоставляется на каждого ребенка.

- Полученное число умножить на налоговую ставку.

Особенностям налогообложения посвящена глава 23 Налогового кодекса. Берутся все вознаграждения, полученные человеком за один месяц.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

С каких выплат не удерживается НДФЛ

Есть доходы, которые работодатель исключает из общей суммы вознаграждений. Исключаются лишь выплаты, поименованные ст. 217 НК РФ.

Есть доходы, которые работодатель исключает из общей суммы вознаграждений. Исключаются лишь выплаты, поименованные ст. 217 НК РФ.

7 основных видов выплат, с которых не делаются удержания:

- детские пособия;

- пенсии и доплаты к ним;

- компенсации на оплату коммунальных услуг возмещение вреда здоровью и иные перечисления;

- возмещение расходов на повышение квалификации сотрудников;

- алименты;

- оплата за донорство;

- однократные перечисления, связанные со смертью члена семьи.

Также освобождается от взносов имущество, полученное в рамках благотворительной помощи.

Порядок и сроки уплаты НДФЛ

Расчет осуществляется нарастающим итогом с начала года. Год является налоговым периодом.

В расчет НДФЛ включаются все вознаграждения, полученные гражданином. Исключаются выплаты, которые освобождаются от взносов.

Полученное вознаграждение уменьшается на вычеты. Для получения вычетов необходимо предоставить кадровой службе организации соответствующие справки.

Бухгалтерия осуществляет удержание однократно по окончании месяца. Процедура осуществляется на следующий день после перечисления заработной платы. Ранее отчисления делались той датой, когда выплачивалось вознаграждение. Есть особенности удержания с каждого вида выплат.

Нюансы налогообложения

| Вид платежа | Особенности обложения налогом |

| Аванс | Руководитель обязан платить вознаграждение дважды за месяц. Работник получает заработную плату и аванс. Аванс — это составная часть заработной платы, но перечисления с него не делаются. |

| Отпускные выплаты, оплата бюллетеней | Необходимо удержать взнос не позднее последнего дня месяца, когда были сделаны платежи. |

| Расчет при увольнении | Все платежи производятся не позднее последнего рабочего дня. Отчисления в бюджет производятся расчетным днем. |

| Вознаграждения, выплачиваемые по договорам оказания услуг | Регулирует отношения Гражданский кодекс. К трудовым отношениям применяется ТК РФ. Уплата НДФЛ производится той датой, когда было перечислено вознаграждение исполнителю за оказанные услуги. |

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 18.06.2017)

Алгоритм оплаты

Получателем сбора является налоговая инспекция по адресу регистрации предприятия.

Если фирма имеет подразделения, то перечисления делаются по месту нахождения головного офиса, а также структурного подразделения.

Компании делают отчисления по тому же КБК, что и ранее. Платить сбор из собственных средств компания не может.

Учет для работодателей

Компания должна корректно оформлять внутреннюю документацию, отражающую суммы перечислений.

Компания должна корректно оформлять внутреннюю документацию, отражающую суммы перечислений.

3 вид документов, связанных с уплатой взноса:

- Регистр по налогообложению. Строгая форма регистра отсутствует, поэтому предприятия разрабатывают ее самостоятельно. Регистра должен содержать информацию по удержании для каждого сотрудника и размерам вычетов.

- Декларация по форме 2-НДФЛ. Справка сдается по каждому специалисту. Если за 2016 год отсутствует удержания, то декларацию необходимо было сдать до марта 2017 года.

- Расчет 6-НДФЛ. Справку также требуется сдавать своевременно.

Важно соблюдать сроки по перечислению денежных средств в бюджет.

Дата перечисления НДФЛ с зарплаты

Когда бухгалтер производит вычисления, то включает денежные вознаграждения, доход, полученные в натуральной форме.

Дни перечисления аванса и заработной платы должны быть отражены внутренними документами.

Перечисления производятся на следующий день после выплаты вознаграждения. Заработная плата должна быть выплачена сотрудникам не позднее 15-го числа каждого месяца.

Посмотрите видео об увеличении подоходного налого

Предыдущая статья: Какой выбрать объект налогообложения: УСН 6% или 15%?

Следующая статья: Заявление по форме Р14001 в 2018 году

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603