Промежуточный ликвидационный баланс при ликвидации ООО в 2018 году

Содержание

Ликвидация деятельности общества с ограниченной ответственность (ООО) является процессом длительным и трудоемким. Необходимо подготовить и передать в государственные органы ряд документов, среди которых важное место занимает промежуточный ликвидационный баланс (ПЛБ).

Данная бумага является основанием для расчетов задолженностей перед бюджетом, тружениками, контрагентами и инвесторами.

Документ влияет на скорость оформления конечных документов, а также финансовое состояние акционеров после ликвидации ООО.

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

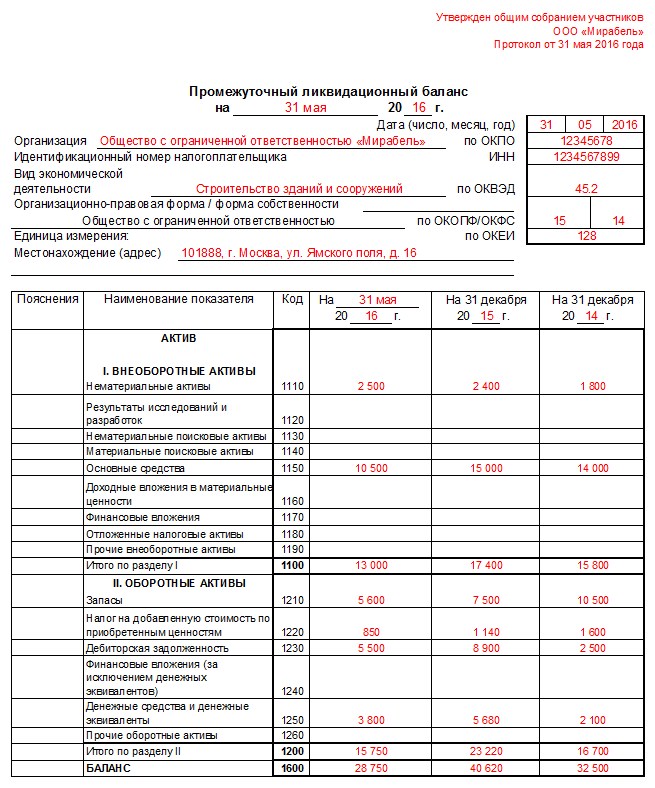

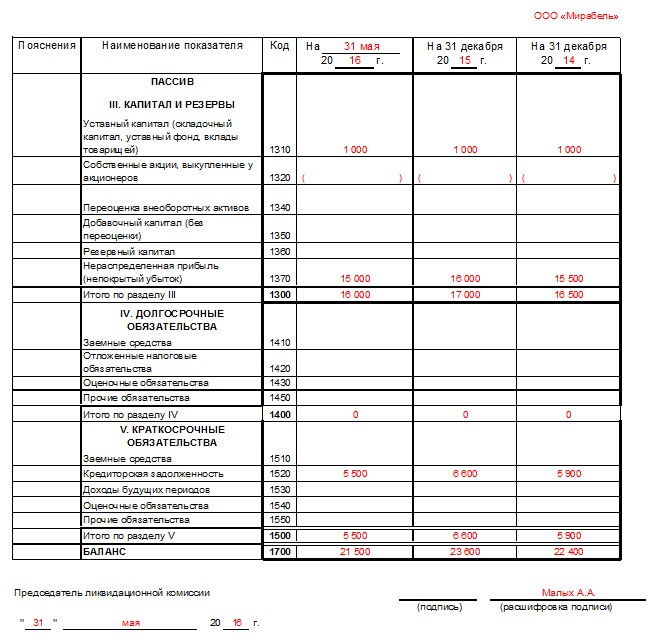

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Тонкости проведения операции

Алгоритм закрытия ООО таков:

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры:

- госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

- оповещение о начале процедуры:

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Действия после утверждения отчета

По закону необходимо информировать территориальное подразделение ФНС, зарегистрировавшее ООО, о ходе его закрытия.

Для этого разработана и утверждена специальная форма Р15001:

- она предоставляется в налоговую службу после утверждения ПЛБ;

- форму необходимо заверить нотариально.

Для сведения: инспекторы ФНС могут потребовать дополнительно принести:

- копию протокола или решения;

- свидетельство об оповещении кредиторов;

- иное.

Порядок формирования

Сведения для заполнения формы собираются и сортируются по таким позициям (расположено в порядке первостепенности):

Сведения для заполнения формы собираются и сортируются по таким позициям (расположено в порядке первостепенности):

- Оборотные и внеоборотные активы:

- базовые средства;

- инвестиции;

- нематериальные активы;

- объекты незавершенного строительства;

- сырье (иные материалы);

- продукция;

- дебиторские задолженности;

- НДС по ценностям.

- Капитал, числящийся по бухгалтерскому учету:

- уставной;

- добавочный;

- резервный.

- Обязательства, имеющие разный характер.

- Сведения об имеющихся ценностях.

- Кредиторские требования.

На какую дату составлять

Действующее законодательство обязывает учредителей ликвидируемой компании предоставлять кредиторам время для выставления требований. Обычно им отводится срок, равный двум месяцам. Отсчет начинается с даты опубликования информации о старте процесса закрытия ООО в «Вестнике государственной регистрации».

Промежуточная отчетность формируется на день, отсчитываемый с даты публикации. Всего необходимо подождать 60 суток.

Сроки подачи

Документ предоставляется в то отделение ФНС, в котором осуществлялась регистрация ООО. Законодатель не ограничивать ликвидаторов строгими датами:

Документ предоставляется в то отделение ФНС, в котором осуществлялась регистрация ООО. Законодатель не ограничивать ликвидаторов строгими датами:

- Затянуть срок подачи ПЛБ в налоговые органы способны кредиторы. Если они выставляют требования, то документ сдавать нельзя.

- Он должен оказаться в ФНС после того, как будут подсчитаны все обязательства ООО перед иными физическими и юридическими лицами.

Внимание: добавить кредиторские требования к данным баланса может:

- ликвидационная комиссия;

- арбитражный суд;

- общее собрание представителей кредиторов.

Действия после уведомления ФСН

Налоговые органы, получив информацию о закрытии предприятия, обязаны проанализировать свою деятельность по контролю его работы. В некоторых случаях принимается решение о проведении выездной проверки. Ликвидатору необходимо подготовить такие бумаги:

- учредительные документы (копии);

- первичная бухгалтерская документация приводится в порядок;

- в том числе:

- кассовые ордера;

- приказы по производственной и кадровой работе;

- отчеты в налоговую;

- иное.

Если ПЛБ является нулевым, то проверку не назначают. Кроме того, она не проводится в случае наличия сведений об осуществлении подобного мероприятия в течение последнего года.

Посмотрите видео о ликвидационном балансе

Предыдущая статья: Налоговые вычеты по подоходному налогу в 2018 году

Следующая статья: Как получить и узнать свой идентификационный номер налогоплательщика

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603