Упрощенная система налогообложения (УСН) для ИП

Содержание

Индивидуальные предприниматели с малыми и средними оборотами успешно применяют УСН в учете. Переход на форму учета нужно производить при регистрации (в течение 30 дней) или с нового календарного года. Налогообложение применяется в розничной, оптовой торговле, производстве, услугах – бухгалтерских, транспортных, репетиторских, отделочных и иных видах деятельности.

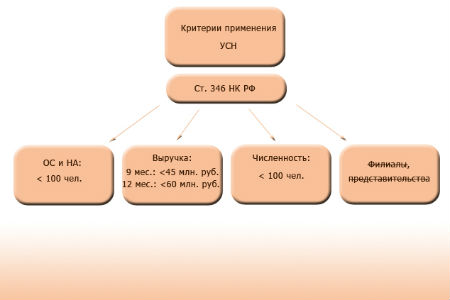

Ограничения по применению системы

Не применяется УСН при ведении игорной, банковской, страховой деятельности, бюджетных учреждений, негосударственных пенсионных фондов, ломбардов и других видах. О том, какие сферы деятельности не подпадают под упрощенку, можно узнать в ст. 346.15 НК РФ.

Применение УСН допускается при отсутствии ограничений, нормальный предел которых необходимо подтвердить при намерении перехода на режим:

- По числу допустимой численности сотрудников (100 человек среднесписочной численности). Когда ИП совмещает несколько видов налогообложения, численность определяется по всему предприятию. Расчет численности нужно определять по требованиям, установленным статистическим органом.

- Остаточная стоимость имущества, подлежащего амортизации, не может превышать 100 млн рублей. Положение о предельной стоимости имущества применяется для предпринимателей (Письмо Минфина РФ от 13.02.2015 № 03-11-12/6555). ИП, находящимся на упрощенке или планирующим ее применение, нужно подтвердить, что имущество относится к конкретному типу в предпринимательской деятельности.

- Доход, полученный в пределах календарного года, не должен превышать 60 млн. рублей с учетом индекса-дефлятора, устанавливаемого ежегодно. Информацию о том, какие индексы действуют в отчетном году, предоставляет ИФНС.

При намерении использовать упрощенку для учета деятельности ИП нужно подтвердить полученный доход в предшествующем году в рамках предельного размера полученной выручки.

Законодательство не допускает одновременное применение ОСН и УСН. Разрешено применение одновременно с упрощенкой ЕНВД или ПНС. При совмещении режимов и отсутствии деятельности по УСН минимальный единый налог не подлежит платежу.

Особенности налогообложения при УСН

При ведении упрощенки предпринимателю нужно платить единый налог. Вносятся авансовые платежи и остаток суммы по итогам года.

Налогооблагаемой базой является выручка, полученная в виде:

- Доходов, полученных от реализации товаров, работ, услуг, имущественных прав.

- Внереализационных доходов. Какие из видов поступлений попадают в расходы, можно узнать в ст. 250 НК РФ.

По аналогии с общепринятой системой не считаются облагаемой выручкой поступления займов, кредитов, возврат перерасхода по авансовым отчетам работников, иные платежи, не связанные с получением прибыли.

Для определения доходов используются данные по оплатам, полученным на расчетный счет и кассу организаций или ИП.

Налоги, не уплачиваемые при ведении УСН

Одним из основных условий УСН является отсутствие обязательства по уплате НДС. Исключение составляет налог, который предприятие уплачивает при ведении ВЭД (внешнеэкономической деятельности).

Предприятия освобождены от необходимости:

- Вести учет, связанный с обязанностью формирования книг покупок и продаж.

- Рассчитывать и уплачивать обязательства.

- Подавать отчетность и участвовать в камеральных и встречных проверках ИФНС.

Сколько налогоплательщик получает выгоды при освобождении от уплаты НДС, правильно определять в каждом конкретном случае.

Минус от отсутствия налогообложения НДС:

- Предприниматель имеет ограниченные возможности при определении круга партнеров.

- Стоимость конечного продукта при аналогичной прибыли у применяющих упрощенку будет выше. Когда применяется вычет, снижается себестоимость.

Единый налог заменяет уплату НДФЛ от сумм, полученных при ведении предпринимательской деятельности. Обязательство исчисления и перечисления налога с доходов работников не снимается с налогового агента.

В 2015 году произошли изменения в законодательстве, связанные с налогообложением имущества. Предприниматели должны заплатить обязательство по имуществу, включенному в особый реестр регионов. К облагаемой собственности относятся коммерческие здания, имеющие кадастровую оценку и участвующие в получении дохода. По остальному имуществу упрощенцы продолжают применять освобождение от платежа.

Не освобождены ИП на УСН от платежа транспортного налога. Ставки попадают под действие регионального законодательства в рамках НК РФ, которое определяет, сколько нужно уплачивать в бюджет. Транспортный налог взимается по технике, имеющейся у ИП в собственности физического лица вне зависимости от привлечения ее к получению прибыли.

Особенности применения транспортного налога при УСН:

- Транспортный налог лицо самостоятельно не рассчитывает. По налогу авансовые платежи не вносятся. Сколько нужно уплатить в бюджет, определяет ИФНС. Квитанции высылаются органом на адрес регистрации ИП.

- Если транспортное средство используется в получении дохода, предприниматель может учесть затраты в составе расходов, участвующих в определении базы при уплате единого налога. ИП должен подтвердить факт участия имущества в получении дохода.

- Отчетность по транспортному налогу ИП не сдает. Данные по технике попадают в ИФНС в порядке обмена с Госавтоинспекцией МВД РФ.

Земельный налог в случае применения УСН уплачивается по данным кадастра вне зависимости от применения собственности в деятельности ИП. Сколько требуется уплатить в бюджет, определяет ИФНС. Не освобождены ИП и от платежа взносов в фонды, начисленных на заработную плату наемных работников.

Ставки, применимые к УСН

Величина ставки зависит от выбранной схемы учета и определяет, сколько нужно платить в бюджет.

Предприятия могут выбрать один из видов определения налоговой базы:

- Доходы, облагаемые по ставке 6%.

- Доходы, уменьшенные на произведенные расходы. К полученной прибыли применяется ставка в размере 15% или 5%, установленная в отдельных регионах. Пониженная ставка применяется к ограниченным видам деятельности, что необходимо подтверждать в ИФНС.

ИП могут самостоятельно выбрать схему определения базы для перехода на УСН. Сколько по величине налогов компания должна будет платить, можно рассчитать до перехода на данный режим или определить практическим путем при ведении деятельности. Законодательство допускает ежегодную смену схемы, что позволяет оптимизировать налогообложение и правильно выбрать порядок определения базы.

Учет и отчетность

При ведении учета для подтверждения расходов используются документы первичного учета. Для форм предъявляются стандартные требования: расходы должны быть экономически оправданы, документально подтверждены и должны использоваться для получения дохода. Особенность УСН состоит в ограниченном закрытом перечне затрат для определения базы.

Данные доходов и расходов вносятся в книгу КУДиР с учетом особенностей заполнения:

- Журнал заводится на годовой период и является основанием для определения базы. Для проверки отчетности ИП дополнительно сдает книгу.

- При учете доходов или расходов не применяются двойные записи. Книга выступает носителем налогового учета и заменяет регистры.

- При применении схемы «доходы» расходная часть не заполняется. То, какие расходы были произведены, не влияет на расчет налога.

- По итогам авансового периода определяется размер квартального платежа.

При ведении учета специального режима УСН применяется кассовый метод. Доходы и расходы принимаются к учету при их признании и только после оплаты.

Декларацию по УСН предприниматель сдает по результатам налогового календарного года. По результатам авансовых периодов ИП отчетность не сдает, но осуществляет платежи. По результатам годового периода при использовании схемы «доходы минус расходы», в котором получены убытки, вносится минимальный платеж в размере 1% от суммы выручки.

Положительные и отрицательные стороны применения УСН

Ведение учета при УСН имеет плюсы, делающие систему востребованной:

- Возможность выбора ставки и порядка ведения учета.

- Отсутствие ограничений по видам применяемой деятельности, кроме незначительных исключений.

- Ведение упрощенной формы налогового учета и возможность минимизировать бухучет.

- Отсутствие необходимости сдавать значительное число деклараций. Отчетность производится 1 раз в год.

Отрицательные стороны ведения УСН:

- Наличие ограничений допустимой выручки и численности.

- Необходимость перехода на общую систему в случаях, когда происходит превышение лимитов по итогам авансового периода и календарного года. Предпринимателю после перехода нужно будет заплатить налоги по ОСН и пени за просрочку платежа.

- Необходимость уплаты авансовых взносов. По результату периодов сложно определить, какие будут обязательства по итогам года, что приводит к переплатам.

- Отсутствие авансовых платежей влечет взыскание пени.

- Предприниматель оплачивает минимальный налог.

- Имеется ограничение по видам допустимых расходов.

Упрощенная система является удобной формой учета. Если ИП имеет средние по величине торговые обороты, режим позволяет максимально использовать преимущества учета.

Предыдущая статья: Системы налогообложения для ИП

Следующая статья: Порядок добавления новых видов деятельности для ИП

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603