Единый налог на вмененный доход (ЕНВД) для ИП

Содержание

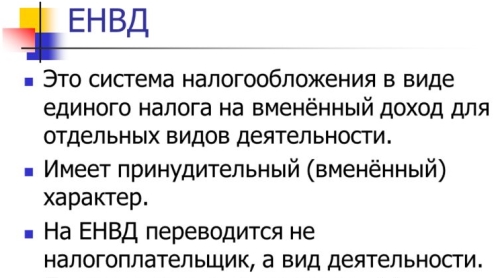

Система ЕНВД (единый налог на вмененный доход) применяется ИП малого или среднего уровня бизнеса. Перейти на режим можно добровольно при регистрации или в любом периоде ведения деятельности. Выбрать систему при регистрации не всегда оправдано. Платить единый налог необходимо со дня постановки на учет лица как плательщика ЕНВД.

Успешность применения специальной системы основана на особенностях условий, при реализации которых предприниматели:

- Должны уплачивать только фиксированную сумму, не зависящую от величины полученного дохода.

- Имеют возможность снизить налог на обязательные платежи во внебюджетные фонды.

- Могут не использовать ККМ при расчетах с населением при получении дохода.

- Имеют возможность иметь в штате минимальное число счетных работников благодаря отсутствию значительных требований к учету.

Фиксированные суммы, которые необходимо платить при вмененке, позволяют планировать расходы. При определении затрат учитываются ежегодные индексации коэффициентов-дефляторов, влияющие на величину налога. Какие суммы обязательств необходимо платить в новом календарном году требуется узнавать в ИФНС.

Применение ЕНВД оправдано для розничной торговли и аналогичных видов деятельности при условиях:

- Наличия больших оборотов дохода.

- Отсутствия значительной прибыли, позволяющей иметь большой штат работников для ведения учета.

- Отсутствия возможности ведения подробного номенклатурного учета.

Предприниматели на вмененке должны вести учет только физического показателя, лежащего в основе вмененного дохода. Что такое физический показатель? Это величина численности работников, числа мест, транспортных единиц, метража и иных параметров, по размеру или количеству которых определяется сумма вмененного дохода. Предприниматель не может самостоятельно выбрать параметр. Определение показателя находится в ведении законодательства.

Как воспользоваться правом применить систему

В случае соответствия данных ИП требованиям лицо может перейти на режим путем подачи уведомления. Регистрация ИП как плательщика ЕНВД производится в течение 5 дней. По окончании срока предприниматель может получить уведомление о постановке на учет.

Встать на учет и применить систему можно сразу после подачи уведомления. Если первый расчетный квартал оказался неполным, платить налог необходимо пропорционально дням периода.

Ограничения применения системы

Режим имеет налоговые послабления, что определяет ограничительные требования к налогоплательщикам. Встать на учет по ЕНВД предприниматель имеет право при выполнении условия по ограничению числа сотрудников.

Штат наемных работников не должен превышать 100 человек. Для расчета принимается штат всех сотрудников ИП вне зависимости от числа совмещаемых режимов. Какие категории работников учитываются в среднесписочной численности, можно узнать из инструкций органов Статистики.

Кроме ограничения численности, регистрация в качестве плательщика ЕНВД не применяется для деятельности:

- По организации общепита в лечебных и социальных учреждениях.

- Ведения медицинских или образовательных заведений.

- По передаче в аренду заправочных станций.

Для отсутствия нареканий со стороны ИФНС и возникновения возможных проблем при подаче отчетности надо выбрать, какие виды деятельности будут применяться у ИП. Ряд кодов используется только для вмененки, что необходимо учесть при регистрации.

Внимание! Применение режима доступно для ограниченных видов деятельности, установленных по регионах.

Востребованные виды деятельности для ведения ЕНВД

Распространенными видами, которые попадают под налогообложение, являются:

- Розничная торговля с населением и предприятиями, приобретающими товары для личного пользования. Размер зала ограничен в пределах в 150 кв. м.

- Оказание бытовых услуг физическим лицам.

- Услуги транспортных перевозок при условии ограничения единиц техники в количестве 20 штук.

- Иные виды, выбрать которые разрешено региональными законами.

Предприниматель на вмененке имеет возможность применять несколько видов вмененной деятельности, при использовании которых необходимо платить налог по каждому типу работ или услуг. В декларации разные виды доходности потребуется рассчитать отдельно. По каждому виду необходимо встать на учет и пройти регистрацию как плательщика ЕНВД.

Налоговые льготы режима

Предприниматель при ведении системы получает освобождение от налогообложения:

- НДФЛ, уплачиваемого при реализации общеустановленного режима. За лицом сохраняется обязанность налогового агента по уплате НДФЛ с вознаграждений работников.

- Налога, уплачиваемого на имущество, используемого в получении дохода. Если имущество относится к объектам недвижимости, в отношении которых установлен порядок обложения, налог уплачивается. Здания должны иметь установленную кадастровую стоимость и указаны в реестре облагаемых объектов.

- НДС, начисленного потребителям товаров, работ, услуг. Исключение составляет налог, уплаченный при ввозе на территорию страны.

Льгота не применяется в отношении обязательств, которые ИП платит как физическое лицо – транспортного и налога на землю. Не освобождаются предприниматели от уплаты начислений на вознаграждение работников. В обязательном порядке ИП должен платить отчисления на собственное пенсионное и медицинское страхование.

Налогообложение при ЕНВД

Величина налога и состав разрешенных типов деятельности отличаются в каждом отдельном регионе.

ИП должен платить единый налог, сумма которого зависит от параметров:

- Базовой доходности, установленной отдельно для каждого вида деятельности.

- Физического показателя, величина которого определяет кратность вмененного дохода.

- Корректирующих коэффициентов К1 и К2, одинаковых для разных форм деятельности.

- Сумм, снижающих величину начисленного налога.

Отчетность представляется ежеквартально до 20 числа месяца, следующего за окончанием налогового периода (квартала). Отчетность подается со дня регистрации вмененщика. Уплата производится не позднее 25 числа месяца. Если даты приходятся на нерабочие дни, срок переносится на следующую рабочую дату.

Внимание! Срок подачи декларации позволяет ИП рассчитать уплаченные в фонды взносы и снизить налог на размер платежей.

Резервы для снижения налога

Законодательство предоставляет возможность снизить единый налог на отчисления в фонды:

- При наличии работников – на суммы, начисленные с вознаграждения и уплаченные в фонды. Предельная сумма снижения имеет ограничение в размере 50% обязательства.

- При отсутствии у ИП работников – на взносы, уплаченные в ПФР на собственное страхование. Величина обязательства по ЕНВД снижается на всю сумму отчислений.

Для снижения налога необходимо планировать платежи в фонды. Для равномерного уменьшения сумм в каждом квартале отчисления в фонды платят ежеквартальными частями. Предельный срок для платежа предпринимателя на собственное страхование наступает 31 декабря. Оптимальным вариантом служит разбивка платежей на квартальные взносы.

Внимание! Снизить обязательства можно только на суммы, уплаченные в конкретном налоговом периоде (квартале).

Возможность совмещения режимов

Одним из преимуществ ЕНВД служит возможность совмещения режима с другими формами. Что такое совмещение и насколько выгодно организовать учет?

Объединение позволяет:

- Правильно использовать резервы ИП для оптимизации налогообложения.

- Отсутствие необходимости в регистрации при потребности ведения форм деятельности, попадающей под разные режимы обложения дохода.

- Упрощенно перейти на общий или упрощенный режим при отказе применения ЕНВД.

Для прекращения использования учета в налоговую инспекцию необходимо подать уведомление. На процедуру снятия с регистрации плательщика ЕНВД налоговым органам предоставлено 5 дней. Рассчитать окончательный налог необходимо пропорционально дням квартала. Определить, какие суммы необходимо уплатить, можно в ИФНС.

Утрата права на использование режима

Если ИП превысил допустимые нормы численности работников, теряется право на ЕНВД, что влечет автоматический переход на общий режим или УСН, если система принята ранее.

Потребуется произвести действия:

- Представить отчетность по общей или упрощенной системе с обложением дохода.

- Внести необходимые налоги. Платить допускается с учетом платежей единого налога при условии совпадения бюджетов. В ином случае переплаченные суммы нужно вернуть на счет.

- Рассчитать и платить положенные пени.

Внимание! Для предотвращения превышения лимита численности работников необходим ежемесячный расчет.

Предыдущая статья: Предпринимательская деятельность без регистрации ИП и её последствия

Следующая статья: Выбор ОКВЭД для ИП

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603