Порядок применения книги учета БСО

Содержание

Применение бланков строгой отчетности (БСО) осуществляется вместо чеков ККМ (контрольно-кассовой машины). Документ выдается в случае проведения наличных расчетов с населением по предоставленным услугам.

К бланкам строгой отчетности относятся:

- Билеты и абонементы.

- Квитанции, путевые листы.

- Путевки, проездные билеты и талоны.

Четко установленной формы БСО не имеется. Предприниматель может применить напечатанные в типографии, используемые в обиходе бланки или самостоятельно разработать форму при условии соблюдения требований о наличии:

- Обязательных реквизитов ИП и получателя.

- Уникальной нумерации каждого документа. Применяется нумерация с использованием шестизначного номера и серии, присваиваемых в типографии.

- Книги учета и правильного ее ведения.

- Архивации данных.

Для применения самостоятельно разработанных бланков необходимо иметь специальную программу и принтер, позволяющий распечатать защищенные формы учета. Хранение производится в течение 5 лет со дня совершения операции с последующей утилизацией. БСО всегда тщательно проверяются во время осуществления мероприятий контроля ИФНС.

Внимание! При оказании услуг организациям (юридическим лицам) или ИП выписка БСО не производится.

Ведение, получение и выдача БСО

Документы относятся к кассовым формам. Заполнение бланков производится без допуска помарок, зачеркиваний и подчисток. Если форма имеет помарки, данные считаются недействительными.

При выявлении ошибочной записи:

- Документ больше не используется.

- Перечеркивается по диагонали с надписью «ошибочно».

- Сдается в бухгалтерию для контроля и внесения записи в журнал учета.

Внимание! Испорченный документ хранится вместе с корешками квитанций для подтверждения хронологии БСО и отсутствия поступления денежной наличности. Срок хранения испорченных форм совпадает с общим периодом архивации – 5 лет, период определяется от даты использования. Бланки подлежат уничтожению одновременно с неиспользованными остатками или копиями корешков.

Первая запись в книгу вносится при поступлении документов из типографии. Основанием для записи служит акт приема-передачи, подписанный производителем и получателем. Средства, затраченные на приобретение бланков, можно принять для снижения налогообложения в качестве расходов при ведении ОСН или УСН. Вести учет БСО должен кассовый работник, имеющий договор о полной материальной ответственности.

Для учета бланков:

- Назначение ответственного лица производится приказом по предприятию. Вести учет традиционно поручают кассиру.

- Документы хранятся вместе с кассовыми формами.

- В обязательном порядке производится инвентаризация.

Предприниматель должен организовать порядок выдачи бланков. Передача бланков подотчетным лицам для дальнейшего использования производится по акту, подписанному комиссией или самим ИП.

В акте необходимо указать все номера, выданные под отчет. При ежедневном получении форм и сдаче неиспользованных документов в конце рабочей смены допускается составлять временный акт. Регистрация в журнале производится только в разрезе примененных для сбора наличности документов.

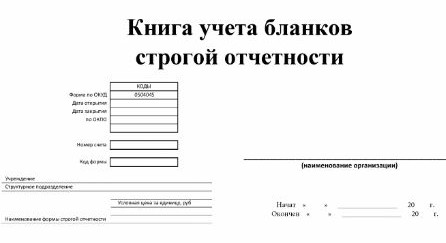

Правила учета книги БСО

Вести книгу учета можно только при обеспечении защиты формы. Журнал до начала внесения первой записи необходимо:

- Пронумеровать и прошить.

- Скрепить подписью ИП и печатью при ее использовании.

- Заполнить титульную страницу.

- Вести учет согласно инструкции, принятой предпринимателем.

Данные полученных и выданных БСО заносятся в журнал в разрезе используемых видов. ИП сможет применять в учете несколько категорий бумаг, разработанных по типам деятельности. Допускается использование форм одного образца, что позволяет упростить документооборот.

При разработке книги необходимо предусмотреть запись данных, сгруппированных по столбцам:

- Нумерация по порядку и дата.

- Организация (производитель) или работник, от имени которого производится поступление бланков.

- Подотчетное лицо, получившее на руки БСО.

- Наименование.

- Номера и серии прихода.

- Номера и серии расхода.

- Подпись лица.

- Остаток.

Сведения о поступлении бланков ведутся согласно актам приема-передачи, формы которых необходимо хранить на протяжении всего срока использования журнала. При необходимости прекращения деятельности, требующей применения БСО, остатки форм уничтожаются. Грамотная утилизация сопровождается оформлением акта, составленного в присутствии специальной комиссии, созданной для подтверждения уничтожения остатков.

Особенности учета БСО и книги

БСО применяются всеми организационными формами предприятий. На законодательном уровне установлено требование ведения бухгалтерского учета бланков. Для ИП, который составляет баланс только в упрощенном варианте и может не вести двойные записи синтетического учета, допускается только четкая организация получения, заполнения, хранения бланков.

Внимание! Отсутствие учета БСО влечет взыскание штрафа.

Предпринимателю для организации учета необходимо издать локальный акт – инструкцию по заполнению БСО и книги учета. Положения акта доводятся до всех лиц, участвующих в процессе использования форм под подпись.

Инвентаризация документов и остатков БСО

Одним из условий организации правильного хранения бланков и журнала выступает необходимость регулярного проведения инвентаризации. Действия производятся аналогично проверке состояния кассы и денежной наличности и входят в состав мероприятий при ее проверке.

В компании издается приказ о необходимости проведения инвентаризации. Наиболее правильным вариантом, снижающим документооборот, является создание в ИП постоянно действующей комиссии.

Особенности создания постоянных комиссий:

- Состав лиц определяется ежегодно. Количество участников должно быть не менее 3 человек.

- В начале нового календарного года издается приказ сроком на год.

- Если состав комиссии и председатель не меняются, допускается дублировать действие приказа.

Для придания системности процессу инвентаризации ИП может установить срок проведения мероприятия контроля – ежемесячно, ежеквартально, по полугодиям. Документы проверяются совместно с кассовыми формами учета, поэтому для инвентаризации необходимо устанавливать сроки аналогично проверке наличности.

В порядке проведения мероприятия контроля ведутся действия:

- При проведении инвентаризации кассовой наличности БСО подлежат пересчету и отражению в акте.

- Проводится полистный подсчет остатков и сличение данных о наличии в книге учета.

В случае выявления недостачи фактических остатков в сравнении с документальными данными должностное лицо подлежит наказанию. Материальная ответственность за утерю БСО не предусмотрена, но к лицу применяется дисциплинарное взыскание.

Внимание! При отсутствии бланков строгой отчетности у ИП при расчетах с населением необходимость в применении и создании книги отсутствует.

Предыдущая статья: Бланки строгой отчетности (БСО) для ИП

Следующая статья: Увольнение работников при закрытии ИП

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603