Минимальный налог при упрощенной системе налогообложения

Содержание

Для отчетности субъектам хозяйственной деятельности, применяющим УСН (Доходы — Расходы), необходимо рассчитать размер налогового минимума. Что означает минимальный налог при УСН и как осуществляется его начисление и оплата? Об этом далее в статье.

Налоговый минимум в 2017 году

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Согласно Налоговому кодексу РФ, в случае получения за определенное время прибыли должны быть уплачены определенного размера. Данные правила не относятся к предпринимателям, применяющим ставку по УСН в пределах 1 %.

По завершении года всем коммерсантам и предприятиям на УСН предписывается расчет двух обязательных платежей:

- Обычный налог (доходы — расходы) х 15%.

- Минимальный налог (доход) х 1%.

Платеж, имеющий большую сумму, нужно перечислить в налоговый орган. Следовательно, у общепринятого единого налога сумма не должна превышать размер минимального налога (1 % с доходов).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

Особенности налога

Этот налог обладает следующими особенностями:

Этот налог обладает следующими особенностями:

- Более выгодным является положение, когда доход немного превышает потери, и не было получено убытка.

- Налоговый минимум может быть уплачен по результатам квартала, когда ИП, применяющий упрощенную систему, на протяжении года утратил данное преимущество.

- При уплате данного платежа исключительно с прибыли, нет необходимости устанавливать его минимум, поскольку доход всегда имеется.

Как выйти на наименьший платеж

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Это означает, результаты прошедшего года привели почти к убытку. В данной ситуации лучше воспользоваться налоговым минимумом.

Чтобы работать по упрощенной системе предпринимателю следует подать в налоговый орган уведомление.

При регистрации нового бизнеса заявка подается после постановки на учет, но не позже 30 дней после момента регистрации. Если названный срок пропущен, автоматически будет присвоена общая система обложения налогами.

Как рассчитать минимальный налог при УСН

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

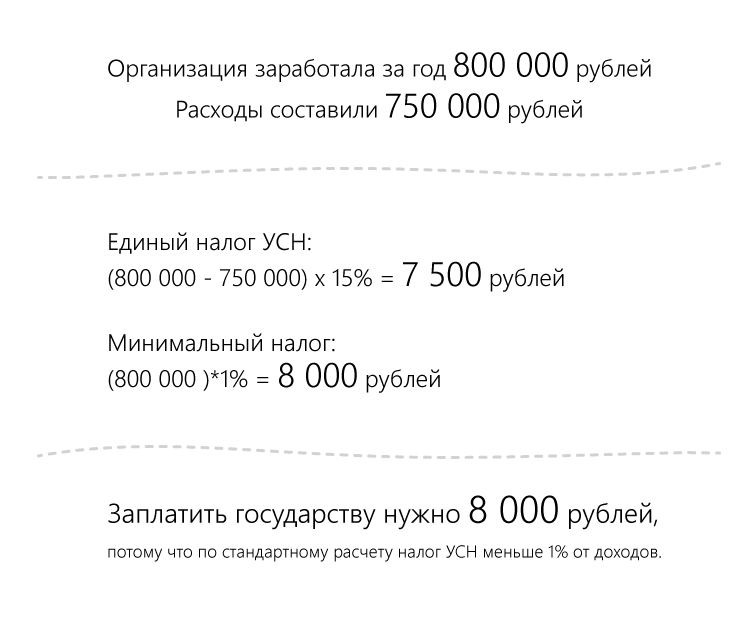

Пример

У ИП по окончании года есть такие показатели:

- доходы — 1 000 000 руб.,

- расходы — 940 000 руб.

Определим размер налога по УСН:

Налог по УСН равен 9 000 руб. (1 000 000 руб. — 940 000 руб.) x 15%. Минимальный налог равен 10 000 руб. (1 000 000 руб.) x 1%.

Вывод: в данном случае будет уплачен минимальный налог (10 000 руб.), так как он получился больше единого налога УСН (9 000 рублей).

Пример расчета

Когда платить налоги при УСН

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

На протяжении года невозможно определить, следует ли производить оплату за минимальный налог, поскольку он вычисляется по окончании отчетный период. По этой причине ежеквартально нужно вносить обычный платеж авансом (х 15%). Когда закончится год, ИП и предприятия определяются с разновидностью налога.

Сроки по перечислению платежей (обычного и минимального) совпадают, одновременно подается декларация УСН:

- для ИП крайним сроком представления является 30 апреля;

- для предприятий — 31 марта.

Исключение составляет ситуация, когда экономическая деятельность не ведется.

Как зачитывается авансовый платеж

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

Остаток по предоплате:

- учитывается при перечислении платежей в следующем отчетном периоде;

- возвращается плательщику;

- засчитывается при актах сверки.

Для возврата следует обратиться с запросом в налоговую службу и приложить платежные поручения, которые свидетельствуют о перечислении аванса.

При получении убытка в следующий период переведенное с прошлого года расхождение учитывается в совокупности убытков. Упрощенцу можно учитывать их в расходах на УСН по окончании следующего года.

Если потери образовались в предстоящем году, то несоответствия, перенесенные с минувшего периода, учитываются среди убытков. Данный убыток ИП разрешается учесть, рассчитывая налог на УСН на протяжении 10 лет, наступивших за временем образования потерь.

Посмотрите видео о минимальном налоге на УСН

Предыдущая статья: Уплата НДС для ИП и ООО на ОСНО

Следующая статья: Бланк ЕНВД-2: правила и порядок заполнения

Россия (горячая линия):

+7(800)350-23-69 доб.603

Москва и МО:Москва и область:

+7(499)577-00-25 доб.603

СПб и Лен. область:Санкт-Петербург и область:

+7(812)425-66-30 доб.603